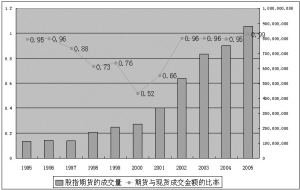

| | 图1:全球股指期货与现货市场交易金额对比 资料来源:WFE(全球交易所联盟)、BIS(国际清算银行) |

|

□中国银河期货经纪有限公司研究中心 杨一平 在股权分置时代,由于占总股本绝对多数的国有股和法人股处于非流通状态,因此多数上市公司忽视对其公司的股权管理工作。而当市场进入后股权分置时代后,股权管理工作是放在每一家上市公司的新课题。

首先,在后股权分置时代,上市公司及其大股东对股票价格的关心是出于对其拥有的原非流通股在二级市场上减持的需要,在什么价位减持?在什么时候减持?能减持多少?减持后是否会影响到大股东的地位。

其次,在后股权分置时代,对上市公司的收购和兼并、上市公司的反收购和兼并、上市公司间的收购和兼并将风起云涌,如何通过低成本的收购和兼并实现低成本的规模和市场的扩张。同时,又要防止和警惕自己的公司被别人收购和兼并,防止和警惕自己的控股大股东地位被别人剥夺。

再次,在后股权分置时代,上市公司的融资和再融资将日趋频繁,如何根据市场趋势,降低融资和再融资的成本也是摆在上市公司或准上市公司面前的新课题。上市公司及其大股东在股权管理中的途径和方式当然是多种多样的,而不久后将开设的股票指数期货市场为上市公司及其大股东的股权管理开创了新空间。

股票指数期货市场不仅仅为机构客户的套期保值、套利提供了广阔的空间,同时,也为上市公司的股权管理提供了新的手段和渠道。

1、完成股改后的上市公司及其大股东所拥有限售流通股要进入而二级市场,有必要借助股票指数期货预先锁定收益。

目前,最早完成股改的上市公司,如东方明珠、中信证券等的限售流通股已从今年8月起逐步进入二级市场,明年开始,将出现股改公司限售流通股进入二级市场的高峰(见表1)。

而从中国股票市场的运行特点来看,尽管经过长达五年的持续低迷,市场已进入牛市,但是,经过今年的上半年的恢复性上涨后,平均市盈率等指标已摆脱低水平徘徊,部分股票的估值已出现明显的高估,因此,市场的震荡性将明显加大,如在今年的6、7和8月,市场出现过单日大幅跳水的情形;二是从国内证券市场的风险特征分析来看,国内证券市场的系统性风险明显较大,据有关方面统计,我国证券市场的系统性风险在股市风险中的占比占到了65.7%,而美、英和法国的系统性风险却分别只占到26.8%、34.5%和32.7%。特别是由于经济过热,紧缩的宏观调控政策有可能继续加大力度,如利率水平的进一步提高,人民币汇率的进一步升值等等,这些举措必定会对证券市场造成较大的影响;三是国内的证券市场十多年来一直呈现明显的周期性特征,即上半年走势相对较强,而下半年走势相对较弱的特征。

市场的高系统性风险性和周期性的走势特征给上市公司及其大股东所拥有限售流通股的减持价格的确定带来了不确定性,但上市公司及其大股东可以利用股票指数期货市场把未来减持的价格预先锁定,以确保减持收益。如假设2007年上半年股市出现了较大幅度的上涨,沪深300指数上涨到一个较高的水平,假定A上市公司的部分限售流通股将在2007年的8月上市,并且假定A上市公司的股价和沪深300指数存在着较高的相关性,而其限售流通股的股东担心8月份股市有可能出现较大幅度的调整,A上市公司的部分限售流通股就可以利用股票指数期货市场在沪深300指数较高点位开好空仓,到8月份,如市场果真出现较大幅度的下跌,虽然限售流通股可能以较低的价格减持,但其通过对先前所建立的空仓的低位平仓所取得的收益在一定程度上弥补了因减持价格下跌而造成的损失,确保了一定的收益。

2、在股权分置时代,尽管也有收购和兼并活动,但不仅事件的发生数较小,而且,除了少数三无概念股以外,主要不是在二级市场上发生的,多数是通过股份的协议转让完成的,转让价格也基本按净资产协议确定的。但当市场进入了后股权分置时代后,收购和兼并活动,以及以此引起的反收购和兼并,必定多数在二级市场上完成,收购和兼并的价格和成本也因此由市场价格决定。由于被作为收购和兼并对象的上市公司流通股相对有限,大量地在二级市场上买入一家上市公司的股份进行收购和兼并,必然会提高市场的冲击成本(market impact cost),而市场的冲击成本的提高必然提升了收购和兼并的成本。

而相对于股票现货市场的市场容量而言,股票指数的期货市场的市场容量要大得多,流动性也要好得多(见图1)。为了降低市场的冲击成本,进而降低和控制住收购和兼并的成本,收购和兼并者可利用股指期货市场先在低点位开多仓买入和被收购和兼并公司相关性较好的股指期货品种,然后,再逐渐地在二级市场上分批买入被收购和兼并公司的股份。同时,根据市场具体情况,对先前在股指期货市场开的多仓进行有计划地逐步平仓,起到控制和降低收购和兼并的成本的效果。

3、上市公司,特别是蓝筹股上市公司及其大股东为了自身的股权相对稳定,为了上市公司的持续而又稳定的发展,也为了反收购和兼并,或大量持有自己的股票,或引入战略投资者,长期持有该上市公司的股票。但是,国内证券市场的风险由于系统性的风险占了较大比例,尽管是蓝筹股上市公司,它的股价在一定时期内也会出现较大幅度的动荡和下跌,对这些上市公司及其大股东的财务状况将产生十分不利的影响。

利用股票指数的期货市场,在上市公司及其大股东大量持有自己的股票的同时,或者战略投资者大量持有某一上市公司的股票的同时,在股票指数的期货市场上选择和该上市公司相关性程度较高的股指期货品种按一定的套保比例在高位开空仓。如果该上市公司的股价出现大幅下跌,造成较大的损失,但是,他可通过在股指期货市场上空仓的平仓,弥补在现货市场上的损失,达到套期保值的效果,以确保战略投资者等长期持股人的财务状况并不因市场的动荡而恶化。

4、在后股权分置时代,随着证券市场管理体制的进一步改革,上市公司的再融资和准上市公司的融资安排也将日趋市场化,一级市场的发行价格和二级市场的市场价格紧密相连。在二级市场较为低迷的情况下,一级市场的发行的价格就会受影响,从而影响到该公司的融资金额和融资成本。

为了确保融资金额和控制融资成本不受股票市场的动荡影响,降低融资和再融资中的风险,上市公司也可预先利用股票指数的期货市场在高位开空仓。

5、股利支付也是上市公司股权管理的重要内容。特别是随着中国证券市场的成熟和发展,不少上市公司,特别是蓝筹股上市公司的股利政策趋向于持续和稳定。股利支付也牵涉到一个成本管理的问题。上市公司可利用股指期货预先在高位做空,对要用于支付股利部分资产进行套期保值,锁定收益,降低支付红利、股利的成本。

所有的上述举措就其性质而言,基本上属于在期货市场中进行套期保值的策略。要取得较好的效果,取决于该公司股票和股指期货的标的指数的相关关系,并根据这一相关关系确定套保比率。同时,由于股指期货市场本身具有较大的波动性,因此,参与期货市场套期保值的上市公司必须拥有较为充沛的现金流。否则,效果可能适得其反。

表1: 2007年3月份至2009年各月的限售流通股上市家数

和限售流通股数量(单位:万股)

年 月 家数 流通数量 年 月 家数 流通数量 年 月 家数 流通数量

2007 3 98 465229.24 2008 1 46 258008.86 2009 1 60 1053454.89

4 109 874061.79 2 59 442472.49 2 81 1510177.97

5 86 706714.61 3 74 344404.96 3 103 1935778.4

6 102 446391.24 4 91 344135.69 4 111 1966346.47

7 58 258339.35 5 67 332290.48 5 90 2262605.31

8 32 290000.72 6 73 241522.2 6 95 1146295.5

9 4 2878.35 7 44 126928.82 7 63 17729828.94

10 21 465168.9 8 31 1789442.99 8 7 63928.46

11 66 335019.04 9 4 22825.77 9 1 54012.52

12 48 197772.52 10 24 372598.34 10 7 43174.23

11 80 940759.86 11 18 143085.33

12 65 1088224.86 12 16 68762.05

资料来源:聚源数据