| | 张大伟 制图 |

|

中远太平洋 有意入股洋山三期

□本报记者 索佩敏

已经获得洋山二期入场券的中远集团,并没有放弃在上海进一步深耕的计划。

昨日,中远集团旗下的中远太平洋(1199.HK)副主席兼董事总经理孙家康表示,中远太平洋有意参与洋山三期,但目前上海市政府尚未落实招标细节。

作为上海打造国际航运中心的重要砝码,洋山港以其优良的水深条件和深厚的经济腹地,吸引了全球航运业和码头业龙头企业参与投资。去年12月,和记黄埔(.HK)、马士基、上港集团、中远集团和中海集团五家巨头,联手拿下了洋山二期的经营权,其中中远集团获得了10%股权。

但是对中远这样的航运巨头来说,拥有洋山二期4个泊位10%股权,显然难以满足。为此,中远集团又盯上了尚在规划当中的洋山三期。根据上海同盛投资(集团)有限公司资料显示,三期工程共建设7个7-15万吨级集装箱泊位,设计年吞吐量500万TEU(标准箱)。

尽管洋山三期工程目前还未动工,但是围绕股权的争夺早已暗中展开。此前曾有媒体报道,法国达飞轮船、香港现代货箱码头等多家企业早已明确表示有意入股洋山三期。

□本报记者 索佩敏

和众多航运企业一样,因为油价高涨,中远集团旗下的码头业旗舰公司———中远太平洋上半年盈利也出现了下滑。

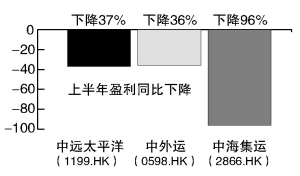

中远太平洋(1199.HK)昨日公布了2006上半年业绩报告,盈利同比下滑37%。公司副主席兼董事总经理孙家康表示,盈利下跌的主要原因是,上半年集装箱制造业市况逆转,加上码头相关业务盈利也有所倒退。

上半年,中远太平洋净利润为1.36亿美元,比去年同期倒退了37%。对此,孙家康表示,去年上半年公司集装箱业务非常好,但是从去年第四季度起开始回落,今年一季度最淡,虽然第二季度起开始有所回升,但是上半年集装箱整体还是出现了倒退。

事实上,中远太平洋集装箱业务倒退并不是个别现象,航运业整体走向疲软才是根本原因。

与集装箱业务倒退相对应,航运市场价格也较去年同期下降。为此,中外运(0598.HK)和中海集团旗下的中海集运(2866.HK)分别公布上半年业绩倒退36%和96%,两家公司均表示除了燃油价格上涨,运价的下跌也是导致盈利倒退的主要原因。

另一方面,上半年中远太平洋的码头及相关业务盈利也倒退13.7%至3965.6万美元。孙家康表示,倒退的主要原因是公司位于香港的中远—国际货柜码头更换吊桥,令吞吐量下跌12.6%,而新投入运营的比利时安特卫普码头上半年亏损数百万美元,而且去年首度投入运营的广州南沙港目前也还没有实现盈利。

此外,中远太平洋财务部总经理应海峰透露,由于美联储加息,使得公司上半年的借贷平均利息成本,由去年同期的4.9%上升到6.5%,借贷总金额也由6.6亿美元上升22.4%至8亿美元,因此公司的财务成本上升了60%。

尽管出现倒退,但公司高层对于下半年的业绩仍然保持乐观。

孙家康表示,集装箱业务从二季度开始已经回升,预计今年第三季及第四季同比将会有显著增长。 而码头方面,南沙港码头发展迅速,预计吞吐量可以由去年的118万TEU(标准箱),增加至今年的260万TEU。公司同时会在今年增加该码头2个泊位,预计明年总共6个泊位投产后,可以达到收支平衡,甚至获得盈利,他同时预计尚在亏损的安特卫普码头明年也将会为集团带来盈利贡献。

国泰君安昨日发表报告认为,中远太平洋的中期业绩,低于市场2亿美元的平均预期。主要原因是,上半年中远太平洋旗下的中集(000039.SZ)股改,向A股股东发行认购权证,公司选择将有关账面开支计入损益表,构成了6428.7万美元的非经常性特殊支出。如果扣除有关开支,公司上半年净利润应为2.0069亿美元,则与市场预期大致相同。国泰君安对中远太平洋的投资评级仍然维持“买入”,12个月目标价为18.8港元。

中远太平洋昨日报收16.98港元,下跌2.64%。