□冯杰 宣晓伟 近年来我国大部分制造业空间集中度明显提高。在主要集中分布于东部沿海发达地区的同时,制造业北移的趋势有所加强。相对于其他地区而言,中部缺乏具有明显优势的制造业。

空间分布趋于分散的产业主要集中在基础性产业以及汽车、医药、烟酒等制造业领域。地区间经济联系不断增强,区域合作关系日益紧密,范围不断扩大,政府主导的跨区域规划成为推动区域合作进入新阶段的重要动力。

制造业集中度出现两大基本特征

区域产业分工与合作的程度既能反映各地区资源和产业优势及其变化,也是市场化进程的重要体现。目前,我国制造业集中度呈现两大基本特征。

我国制造业中绝大部分行业的空间集中度在持续提高,制造业总体上呈现“高产业聚集”状况

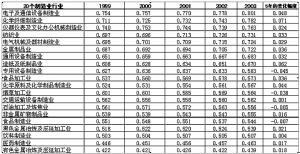

制造业的空间集中度变化集中体现了产业在各地区之间的分工和转移趋势。我国20个制造行业2003年的平均空间集中度在总体上呈现出“高制造业聚集”的状况(见表1)。其中,电子及通讯设备制造业(0.801)、化学纤维制造业(0.782)、仪器仪表及文化办公机械制造业(0.763)、纺织业(0.731)、电气机械及器材制造业(0.724)和金属制品业(0.722)等为高度集中的产业,其空间集中度都在0.7以上。集中度低于0.5的行业数量较少,分别为有色金属冶炼及压延加工业(0.439)和医药制造业(0.463)。从变化过程来看,自1999年以来,制造业中绝大部分行业的空间集中度在持续提高,20个行业的空间集中度近5年来平均提高3.32%。同时,有4个行业的集中度是下降的。上述情况总体上反映出目前基于市场竞争和规模经济之上的专业化分工程度在不断提高,但部分行业(除对原材料产地高度依赖的部分行业外,汽车、医药、烟酒等较为明显)由于地方保护主义和行业管理体制的影响造成的生产力布局分散依然存在。

制造业主要集中在东部沿海地区,广东、山东、江苏、浙江、上海成为制造业最集中的地区,制造业北移趋势有所加强

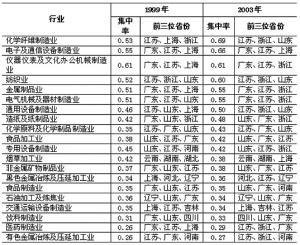

从制造业各行业总产值占前三位省份的产值集中率来看(见表2),2003年,20个行业的集中率差别较大,集中率在0.69~0.27之间。除烟草加工业(云南和湖南)、食品制造业(河南)、交通运输设备制造业(吉林)和饮料制造业(四川)外,中西部的省区都排在行业总产出的前三名之外,多数行业都高度集中于东部沿海地区。其中,广东、山东、江苏、浙江、上海5个省区集中了20个制造行业超过一半的工业总产值。从近年来看,环渤海地区的产值比重在不断提高,1999年,在20个制造行业中,珠三角、长三角、环渤海地区总产值比重占第一的行业数量分别为9:7:3,到2003年,该数量变化为4:7:7,山东、河北和辽宁组团的产业集中率明显提高。

(本文是国务院发展研究中心发展战略和区域经济研究部张军扩部长主持完成的“中国区域协调发展研究”课题的成果之一。课题组顾问:李剑阁 组长:张军扩 副组长:侯永志 高世楫)

优势产业集中于东部地区 产业布局总体趋向分散

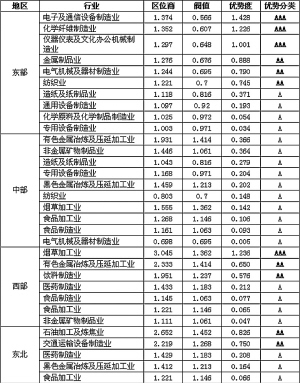

从我国东部、中部、西部和东北四大地区的产业优势和产业布局看(见表3),已形成两大基本特征。

一是形成了四大板块各具特色的优势产业,相对于其他地区,中部缺乏具有明显优势的制造业。按照优势度(区位商超过阀值部分与阀值的比值)进行分类,东部优势行业平均优势度为0.673,其中具有绝对优势的行业有3个,分别是电子及通信设备制造业、化学纤维制造业、仪器仪表及文化办公机械制造业;有较大优势的行业有3个,分别是金属制品业、电气机械及器材制造业、纺织业;有优势的行业有5个,分别是造纸及纸制品业、通用设备制造业、化学原料及化学制品制造业、专用设备制造业。

中部没有具有绝对优势和较大优势的行业,具有相对优势的10个行业的优势度都在0.366~0.005之间,平均为0.191。按照竞争力大小,中部的优势行业包括有色金属冶炼及压延加工业、非金属矿物制品业、造纸及纸制品业、专用设备制造业、纺织业、烟草加工业等,但这些行业都同时是其他地区的优势行业。

西部优势行业平均优势度为0.409。其中,具有绝对优势的行业有1个,为烟草加工业;有较大优势的行业有2个,分别是有色金属冶炼及压延加工业、饮料制造业;有优势的行业有4个,分别是医药制造业、食品制造业、食品加工业和非金属矿物制品业。

东北地区优势行业平均优势度为0.403,没有具有绝对优势的制造业,具有较大优势的制造业有2个,分别是石油加工及炼焦业和交通运输设备制造业;具有优势的行业有3个,分别是医药制造业、黑色金属冶炼及压延加工业和食品加工业。

总体来看,东部地区已经形成较多具有明显竞争优势的行业,西部和东北地区部分行业竞争力突出,中部缺乏明显具有优势的行业。

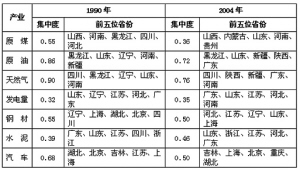

二是基础性产业生产能力的空间布局发生明显变化,产业布局整体上趋于分散。基础性行业生产能力的空间布局及其变化对区域经济结构的演变具有重要的影响,也能够反映各省区的产业结构特征及其变化趋势(见表4)。全国基础性产业生产能力的空间布局近年来正在发生重要变化。

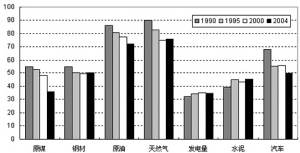

2004年,全国原煤产量达到19.56亿吨(比上年增长17.3%),其中山西高达3.72亿吨(占全国的19%)。内蒙古、山东、贵州等省区正在替代河北、黑龙江等传统产煤大区成为我国新兴煤炭基地。

2004年,全国原油产量达到1.75亿吨(比上年增长3.2%),三大原油产区黑龙江、山东、辽宁仍然是重要的石油产区,合计生产8643万吨(占全国的比重高达49.4%)。但近10年来,这三个地区石油增量都在缓慢递减,而新疆、陕西、天津、广东四省区原油产量快速增长,正在成为我国重要的石油基地。

2004年,全国天然气产量为414.93亿立方米(比上年增长18.5%),年产量超过20亿立方米的省份包括四川、陕西、新疆等6省(产量占全国的80.5%),其中四川达到117亿立方米(占全国的近30%)。陕西、新疆和广东替代黑龙江、辽宁和山东成为我国新兴天然气基地。

2004年,全国发电量为21870亿千瓦小时(比上年增长14.5%),电力行业的生产能力整体上呈现出布局分散、各地区全面快速增长的特征,同时电力大省主要分布在东部沿海地区。

2004年,全国钢材产量29723万吨(比上年增长23.3%),其中河北达到4698万吨(占全国的15.8%)。传统钢材大省辽宁、上海、湖北、北京和四川等地位已经被河北、江苏和山东等取代。

2004年,全国水泥产量97000万吨(比上年增长12.5%),其中山东超过12000万吨。近年来各地区产量在快速增长的同时,水泥生产能力向发达地区快速集中的趋势明显增强。

2004年,全国汽车产量达到507.41万辆(比上年增长14.2%),超过30万辆的省区依次为吉林、上海、北京、重庆和湖北,增速最快的为河北、北京、山东、广东和浙江。汽车产业总体上表现出布局分散、全面增长、传统产地生产能力大幅度提高和新兴地区快速跟进的特征。

从上述产业1990年以来的集中度变化看(见图),发电量和水泥略有上升,钢材基本稳定,其它产业总体上趋于分散。在集中度下降的4个行业中,有原煤、原油、天然气和汽车业。

区域经济合作发展五大新特征

目前,除了地区间优势产业和产业布局正在发生重大变化外,我国区域经济发展的合作和协调发展也是推动经济发展的一大特色。从区域经济发展的情况分析,主要呈现以下五大特征。

地区间经济联系不断增强。改革开放以来,随着市场化程度的不断提高,我国地区间经济联系总体上在不断加强。从省际间贸易额及其变化来看,近年来省内贸易占全国贸易的份额都在逐渐降低,而省际贸易所占的份额在不断提高。而省际销项价税占国内总销项价税的份额在同期则由41.96%上升到43.18%。同时,省际货物贸易依存度(省际货物贸易依存度=省际货物贸易总额/国内生产总值×100%)显示,目前省际经济联系程度不仅较高,且呈上升趋势。表明国内市场的开放度达到了新的水平。

沿海三大经济圈内部的合作不断加强。过去二十多年来的经济发展和区际交流,使我国形成了一批具有紧密联系的经济圈(区),这些经济圈(区)成为要素高度聚集和信息、人才、创新、贸易等中心。

其中,珠江三角洲地区充分依托其同一行政区内便于协调的特点和紧邻港澳地区的优势,区域三角形城市架构进一步形成,在广州-佛山-南海、深圳-东莞-惠州、珠海-中山-江门等城市组团进一步加强沟通和联系的同时,三大组团的产业分工也在不断深化。内地与港澳签署的建立更紧密经贸关系安排(CEPA)的实施,进一步推动了粤港澳合作,深(圳)(香)港-广(州)佛(山)-珠(海)澳(门)大三角形区域城市框架正在形成。同时,长三角与粤东、粤西和粤北山区的省内合作也在不断加强。

2004年以来,长江三角洲地区合作也迈出了实质性步伐,三省区共同制定完成了《长三角综合交通规划方案》和《对区域产业布局和协作发展的建议》等一批规划、方案和建议,在交通一体化、生态环境治理的“污染联防、信息沟通和通报机制”建设、信息资源共享、人力资源开发和管理等领域的合作取得重要进展。

京津冀地区尽管一体化步伐启动较晚,联系相对松散,但推进该区域加强合作的动力明显增强。近年来该区域增长普遍提速,国家旨在推动北部沿海地区快速发展的天津滨海新区开发战略的初步确立,京津冀交通一体化规划和建设、京津塘高新技术产业走廊建设、首钢炼钢产业向曹妃甸工业区的转移等,都将加快该地区产业体系的分工与融合,为京津冀地区合作增添新的动力。

基于腹地竞争的泛区域合作范围明显扩大。在珠三角、长三角经济圈积极推进圈内一体化进程的同时,由于土地、能源等生产要素的日益紧缺,劳动力成本的上升以及环境压力的提高,两大经济圈调整产业结构的动力显著增强,其与周边地区特别是内陆进行互补性经济合作的意愿也明显提高,突出表现在:两个区域围绕扩大腹地的竞争不断加剧,并在推进与内地的合作中迈出新的步伐。

继2004年首届“泛珠三角区域合作与发展论坛”召开和“泛珠三角”地区11省区共同签署《泛珠三角区域合作框架协议》以来,在推进泛珠三角“9+2”区域合作架构的建立和加强合作方面取得了新的进展。

与“泛珠三角”地区合作比较,“泛长三角”地区合作更多还停留在概念上,但其旨在拓展合作范围的举措也在不断实施。传统的长三角地区由长三角15个城市组成,随着区域联系的加强,构筑的新长三角边缘延伸到长江沿岸乃至流域内更深的腹地。“泛长三角”的区域合作架构已经初步显现。

政府主导的跨区域规划正在推动区域经济合作进入以“上下结合”为动力的新阶段。近年来,区域经济合作开始进入上下结合的区域经济合作新阶段。根据国家发改委及国家“十一五”规划编制等要求,目前已经先行启动长江三角洲地区和京津冀都市圈两个地区的区域规划工作。一方面将促进这两个区域跨省区经济社会发展中一些重大问题的解决,另一方面,也将为区域规划编制工作的全面展开积累经验。同时,包括珠江三角洲、成渝经济区等地区的规划也在不同层面上加以推进。总体来看,要素流动、区域协调和跨区域规划正在共同构成促进区域合作的三大动力,预计“十一五”及未来一段时期,区域合作将迈入以跨区域规划为手段的机制和制度创新阶段。

在推进区域分工合作中,都市圈理念和主体功能区理念开始形成并逐步体现。除了珠三角、长三角和京津冀都市圈外,许多省区都围绕省会城市确立了省内的都市圈和城市群,通过加强这些地区内部的基础设施建设和产业规划,进一步提高要素和产业集聚程度,以形成带动区域发展的核心地带。同时,近年来许多地区开始重视通过分工协作确立辖区内地区之间的功能互补。国家“十一五”《纲要》中提出,要根据资源环境承载能力、现有开发密度和发展潜力,统筹考虑未来我国人口分布、经济分布、国土利用和城镇化格局,将国土空间划分为优化开发、重点开发、限制开发和禁止开发四类主体功能区。这一促进区域空间开发的基本原则和理念的确立,对于新一轮地区发展规划,特别是地区空间规划的制定将产生积极影响。