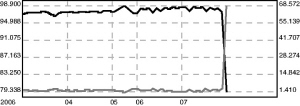

| | 福禧短融净价平均价格(到期收益率)走势图 张大伟制图 |

|

成交价对应收益率:134.4% 成交量:2100万元 □本报记者 丰和

陷入偿付风险的福禧短期融资券在上周出现了信用评级降级后的首笔接盘,成交价为60元,创下了短融市场最低成交价,这笔交易的成交量估计在2100万元左右。

在中断了将近一个半月后,福禧短融终于在9月7日出现新的交易记录。根据中国债券信息网的数据显示,上周四福禧短融共进行了两笔交易,其中第一笔成交价为98.676元,第二笔的成交价则为60元,对应的收益率高达134.4%,这两笔交易量合计为4200万元。

自“福禧事件”发生后,福禧短融就没有出现过一笔成交记录。此后,市场虽然分别报出60元和50元的买入价格,但却一直有行无市,并且由于福禧短融偿付前景暂不明朗,买入报价也消失了。

此项交易并没有通过外汇交易中心的前台系统进行。一位银行间市场交易员表示,交易双方之所以选择这样的交易方式显然是不想引起过多关注和短融市场的震动。因为,相对于前台交易的信息实时公布,后台交易信息传递相对比较隐蔽,不易被察觉。

同时,业内人士推测,上周四福禧短融进行的两笔交易可能是同一笔交易分两步走。因为,第一笔交易的成交价高达98.676元,对应收益率仅为2.7%,低于福禧短融3.6%的发行利率,这个价格意味着目前卖出方还能有得赚,显然这不是市场化的定价。一位资深交易员表示,这样的处理方式可以缓冲机构计提损失的压力。因此,周四福禧短融的成交量很可能为2100万元。而以福禧短融此前最后一天收盘价97.52元计,抛售者损失约为780万元左右。

自福禧短融信用评级降级后,其信用等级已不符合银行、保险、基金的投资要求。因此,可以断定的是,此次接盘的机构不会是以往银行间市场的主流投资机构。从成交价上来看,这家机构以相对面值6折的价格购进福禧短融,一旦得以全额偿付,则可一次获利达60%。当然,该机构也将承担可能无法偿付的风险。但此举传递了一个积极的信号,即短融市场终于出现了具有主动承受风险能力的机构。

□东东

福禧短融上周出现了真实成交,由于基金面临抛出非投资级别债券的政策规定,所以在本周最后期限到来前,出现这样的交易也显得符合常理。

有理由相信,随着短融市场的发展,信用类债券之间的息差层次会越来越明显,去年那种基本无差异的市场已经成为过去。而在福禧事件之后,短融市场又进入到一个按“出身成份”划分价格的时代,民营企业的债券在投资者眼中都带着“原罪”来到市场,机构唯恐避之不及。实际上,在民营企业的发行主体中,也有相当一部分,在财务状况、融资能力上处于比较优秀的水平。

区分这些债券良莠的能力,可能会逐渐成为体现机构投资水平和强弱的一个标志。在传统利率类型债券市场发展的基础上,信用产品将会占据越来越重要的位置。不同风险偏好者的出现及不同信用水平债券的发行,会逐步形成一个对信用产品定价的架构。

从目前的市场来看,基本上所有的金融机构都是风险厌恶者,如果没有其他投资者加入的话,很难形成一个完整的市场。而要吸引足够的风险偏好型投资者加入的前提,就是要有一个足够完备的信用研究体系并对风险投资者有足够的宣示。只有了解这个市场和每个债券的性质,才会产生投资的意愿和需求。所以在信用类债券的研究上,应该是大有可为的,也是未来债券市场发展的方向之一。

可以说,这次福禧短融这笔交易的意义不在于交易本身,而在于市场出现了愿意承担风险的主体,这正是构成垃圾债券市场所缺少的要素。可以说,从信用交易市场过渡到合理的信用定价体系,需要有更多的参与者和时间,会是一个漫长的过程。

风险偏好型投资者出现了