一、莱钢股份概况: 国内规模最大的H型钢龙头企业

莱钢股份是由莱芜钢铁总厂(莱钢集团)作为独家发起人,向社会公开募集股份而设立的股份公司,并于1997年8月8日在上海证券交易所上市。莱钢股份是一家普钢与优钢产品兼备的钢铁企业,目前具备铁、钢、材600万吨的综合生产能力,主要产品是H型钢为代表的大中小型材、以齿轮钢和轴承钢为主导的特殊优质钢材和螺纹钢、钢坯等普碳钢,随着莱钢股份大H型钢生产线2005年9月的投产,不仅添补了国内的空白,而且H型钢的市场占有率迅速提高到58%,目前已成为国内规模最大,大、中、小品种规格最全的H型钢龙头企业。

二、钢铁行业分析:

需求是发展的支撑,并购是发展的趋势

1.钢材需求的增长继续为钢铁行业的发展提供空间

世界钢铁需求增长平稳。受中国等发展中国家需求旺盛的支撑,全球钢材需求保持乐观。国际钢铁协会预计2006年全球钢材需求达到10.87亿吨,同比增长7.3%。2007年增长5.8%,达到11.5亿吨。美、日、欧等发达国家对钢铁需求平稳增长,对世界钢铁需求的拉动主要来自于中国、巴西、印度等发展中国家,预计除中国钢铁需求继续保持两位数的增长之外,巴西、印度的钢铁需求增长也接近于10%,全球钢铁需求将保持增长态势。

我国钢铁工业发展目前仍处于上升期 。中国的工业化和城市化进程拉动了中国钢材消费的快速增长。近几年中国钢材消费年均增长在20%以上。中国钢铁协会预计2006年中国钢材需求将增长13%,达到3.56亿吨,占世界总需求的32%,2007年增长12%,达到4亿吨。预计在“十一五”期间中国钢材消费增长仍然保持较快增长速度,预计增长速度在12~13%。经历了近几年的快速发展,我国钢铁工业已从过去的短缺阶段发展为大部分产品可满足需求的阶段性过剩时期,已开始从规模经济向集约型经济转变,产业结构调整成为现阶段的主旋律,但受需求的强劲拉动,钢材产量的增长趋势短期内仍不会发生转变,我国钢铁工业发展仍然处于上升期。

钢材出口仍保持旺盛的增长态势。今年1-7月份,国内共出口钢材2067万吨,同比增长57.7%。1-7月份进口钢材1094万吨,较去年同期下降28.7%。进出口相抵后,1-7月份净出口钢材973万吨,1-7月份累计净出口钢坯、钢材共计1342万吨,折合成粗钢为1404万吨。初步估计,2006年全年我国将出口钢材3100万吨,出口钢坯600万吨;进口钢材1900万吨,坯40万吨,如果折算成粗钢,今年将净出口粗钢1837万吨,而去年我国净出口粗钢仅12.3万吨。这表明我国钢材出口依然保持强劲势头,净出口增速高启将平抑产能过度释放的压力。可以预计,我国钢材产品出口保持增长势头并积极参与国际市场竞争,是我国钢铁工业发展的必然,而且将会对世界钢铁工业产生重大影响。从长远看,我国部分实力较强的钢铁生产企业的发展并不局限于国内市场,在积极实施以产顶进的同时,也在不断扩大国际市场份额。尤其是在国外钢铁企业已经把我国钢材消费市场作为重要目标以后,我国钢铁企业已经意识到必须参与全球竞争,才能获得很好的发展这一道理。在经过近年的高速发展以后,我国钢铁企业已具备了参与国际竞争的实力,国内钢材市场也需要国际市场来调整钢材品种的供给结构,以稳定国内市场。

宏观调控有保有压,钢铁下游行业景气依旧。钢铁行业下游制造业大多仍处于景气上升周期。汽车行业,1-6月份,我国共销售汽车353.52万辆,同比增长26.71%;造船行业今年1-6月累计造船量516.56万综合吨,同比增长7.1%;机械行业的多数子行业也是增长的态势。和钢材需求密切相关,占钢材消费量二分之一的的固定资产投资和房地产行业投资仍保持较高的增长速度。06年1-6月,固定资产投资累计同比增长31.3%,超过上年同期的27.1%;房地产行业累计投资额同比增长27.9%,超过上年同期的25.3%。预计钢铁下游行业对钢材的需求将保持增长的趋势。

因此,只要钢材出口不发生明显的转变,下游需求不出现较大回落,产能过剩的压力虽然存在,但不必过分担忧,国内市场供需仍将会维持基本平衡态势。由于成本的支撑和国内外价格差的拉动,钢材价格下降的空间不大,钢材价格的走势将趋于平稳。国内外钢材需求的增长为钢铁行业提供了发展的空间。

2.H型钢具有广阔的发展前景

H型钢是由工字钢优化而成的一种新型性能更优越的多用途钢材,被广泛应用于国民经济建设的各个领域,近年来H型钢应用领域不断扩大,现在已在民用住宅、高层建筑、航空港、体育场馆、会展中心、铁路、桥梁等民用建筑和公共设施以及轻钢结构厂房、中型和重型工业厂房、铁路车辆、电站、石化工程、海洋石油平台等工业建筑上。由于使用H型钢制作的钢结构工程具有重量轻、施工快速、连接方便和节能降耗等特点,在世界工业发达国家,H型钢已得到广泛应用,国际上H型钢的产量已经占到钢材的7%左右,而我国不到0.5%。H型钢在用钢量中所占的百分比已成为衡量一个国家经济技术发达水平的一个标志。

自2001年开始,钢结构绿色节能住宅建筑体系研究与应用就成为国家重点研究课题。实际上,同传统结构的住宅相比,钢结构住宅有很多优势。可以预见,钢结构产业将为房地产业、建筑业带来一场深层次的革命,从设计、施工到一系列新材料的使用,将形成新的产业链,带来新的增长方式,而在其中担当重要角色的H型钢也将进入一个前所未有的发展阶段,具有广阔的市场前景。随着我国现代化建设的快速发展,H型钢独领风骚指日可待。热轧H型钢在我国的消费量从上世纪90年代初中期每年只消费2万吨左右,到1998年也才3万吨左右,而2004年却高达240万吨,2005年超过300万吨,其消耗量的快速增长,是各类钢材中所少见的。特别是随着钢结构在国内的逐步推广,H型钢在我国还有广阔的发展前景。

3.并购是钢铁行业未来发展趋势

2005年7月,我国出台了酝酿已久的《钢铁产业发展政策》。钢铁产业发展政策对企业的联合重组提出了明确的要求,支持钢铁企业向集团化方向发展,通过强强联合、兼并重组、相互持股等方式进行战略重组,减少钢铁生产企业的数量,实现钢铁工业组织结构调整、优化和产业升级。根据我国钢铁产业发展政策,至2010年我国钢铁行业前10名产业集中度将需达到50%,至2020年将达到70%。2005年我国产钢3.49亿吨,有18家企业产钢超过了500万吨,有8家钢产量超过1000万吨,较去年增加6家,前10位占到钢产量的35.38%,集中度并未有明显增加。但随着钢铁产业政策的颁布和落实,必将伴随中国钢铁产业的大规模购并重组时代的到来。无疑我国钢铁企业将迎来前所未有的发展机遇。

近期引起世界广泛关注的米塔尔收购阿赛洛的收购市净率达到1.42倍。而且此收购预期引发了米塔尔、阿赛洛和国外钢铁股股票的大幅上涨。购并重组不仅给钢铁行业带来发展的契机,而且可以提升公司的估值水平,购并的溢价将助推股价上扬。因此,随着钢铁行业世界性的购并浪潮逐步传导到中国,必将拉动整体钢铁股股价上涨。由于目前国内钢铁股普遍被低估,像莱钢股份这样的钢铁蓝筹不仅有外资收购和山东钢铁业重组的题材,还孕育着整体上市的预期,是一家非常值得关注的公司。莱钢钢铁主业整体上市不仅是钢铁企业生产特点的内在要求,也是迎接钢铁行业购并整合重组大潮的必然选择。

三、莱钢股份经营分析:

规模发展迅速,产品结构优化,业绩持续提升

1.莱钢股份经营业绩分析—经营作风扎实稳健,效益稳步增长

莱钢股份上市以来,虽然总股本由上市之初的52980万股增加到92227万股,增长了74.08%。生产经营始终呈现健康发展势头,截至2005年底,铁、钢、商品坯材产量分别达到384.90万吨、604万吨和595.70万吨,分别比上市之初增长了156.24%、307.20%和492.79%;公司业绩保持稳定增长,主营业务收入和主营业务利润分别达到198.16亿元和15.96亿元,分别比上市之初增长了457.56%和252.31%;净利润增长了1.89倍。从公司的现金流量来看,由于近几年公司正在进行基本建设和技术改造,投资活动产生的现金流出较大,但公司经营活动产生的现金净流量充沛,仍保证了公司现金的正常支付。2006年中期每股现金流量净额为0.64元,远超过当期每股收益。8年平均每股收益为0.51元,股东权益增长了2.8倍,大大超过了股本的增长。

公司近年来的生产规模和产量迅速扩大,目前具备了600万吨的铁钢材的综合产能。莱钢股份在跨上600万吨钢的台阶后,大力推行 “由大到强”的战略转移,在保持建筑用钢和机械制造用钢优势地位的基础上,螺纹钢等长材产品由80%降到25%,产品结构进一步优化,成为型钢、棒材、特殊钢成龙配套的现代化钢铁企业。公司近年来注重产品结构的调整,毛利率较高的型钢在主营业务收入占比中增加,随着大H型钢生产线的投产,今后这一比例将继续提高。公司的业绩也将持续得到提升。公司计划2006 年产铁534万吨,钢595万吨,商品坯材583 万吨,而上半年商品坯材销量已达到324 万吨,因而我们预计2006 年公司坯材销量将超过600 万吨,达到650万吨左右。

2.莱钢股份的发展优势

(1)综合管理和低的投资成本优势造就了“莱钢速度”

莱钢股份的控股股东莱钢集团近年来发展较快,经过“十五”期间的快速发展,莱钢创出了令人瞩目的新业绩。2000年,莱钢产钢200万吨,进入“十五”,莱钢发展速度连续3年保持全国钢铁企业增幅第一,工程建设速度和新建项目的投产达产速度均创出了国内冶金企业的新记录,迈入年产钢1000万吨的行列,跻身全国十大钢铁企业,名列第七位。“莱钢速度”不胫而走,享誉业界。截止2006年6月30日,莱钢集团资产总额355.15亿元,股东权益57.52亿元,少数股东权益47.08亿元。2006年1~6月份,莱钢集团的主营业务收入208.69亿元,主营业务利润26.70亿元,净利润2.10亿元,其主要产品涵盖螺纹钢、带钢、H型钢、特殊钢四大系列1000多个品种规格。目前在莱钢股份之外和莱钢集团之内的钢铁主业资产有500万吨左右的钢铁产能,而且由于莱钢集团的钢铁主业资产银山新区是新建项目,其设备装备和产品结构都有优势,进入上市公司能提升莱钢股份的盈利能力。莱钢集团的快速发展,为莱钢股份的未来整体上市打下了坚实的基础。莱钢不仅在和阿赛洛的合资谈判中承诺尽快完成钢铁主业的整体上市,从自身发展的需要和钢铁企业生产特点来说,钢铁主业整体上市是势在必行,相信公司不久会尽快推出钢铁主业整体上市的解决方案,整体上市后莱钢股份也将成为一家规模超过1000万吨的特大型钢铁企业。

(2)以H型钢为代表的产品结构优势

莱钢股份在加大投资扩大生产规模的同时,在产品结构上也进行了改善,莱钢股份产品结构调整取得重大突破,随着2005年6月29日,我国第一个拥有自主知识产权的生产能力达200万吨的1500mm宽带钢生产线在莱钢投产(目前此资产尚在莱钢集团),和股份公司投资20亿元的大H型钢生产线2005年9月的投产,莱钢集团包括莱钢股份产品结构中螺纹钢由80%下降到25%,板带比达到了50%以上。在产品结构调整方面,莱钢迈出了坚实的步伐。

目前莱钢股份拥有小型、中型、大型三条H型钢生产线,主要生产轻型系列、中型系列和大型系列H型钢及其他型钢产品,主体设备先进,年产能力330万吨以上,莱钢股份已真正成为全国H型钢规模最大、品种最全的龙头企业和生产基地,而且公司致力于不断提升H型钢的产品档次。2006 年上半年莱钢股份的H 型钢产品的全国市场占有率已高达58%。如果阿赛洛和莱钢股份合资成功,莱钢股份在H型钢方面还将得到阿赛洛更多的技术支持,H型钢将成为公司未来发展的亮点。

(3)山东钢铁业的整合更凸显公司的区域经济优势

2006年7月28日,山东省以济南钢铁集团和莱芜钢铁集团为基础组建山东钢铁大集团的方案已经省长办公会审议通过,济钢集团和莱钢集团整合成立山东钢铁集团。莱钢集团与济钢集团重组可降低区域内竞争,双方在板材和型材领域将形成优势互补,也将在研发、原料采购和生产营销等方面优势互补、降低成本。所以公司不仅依托山东半岛,具有山东半岛经济快速发展的区域优势,未来还将受益于山东钢铁业的整合。

四、公司的发展前景:

阿赛洛收购莱钢股份提升公司的核心竞争力

1.阿赛洛的基本情况—全球极具竞争力的钢铁企业

阿赛洛于2002年由法国、卢森堡和西班牙三国的3家钢铁企业Aceralia、Arbed和Usinor联合重组而成,分别在巴黎、布鲁塞尔、马德里、卢森堡4地上市。公司主营业务涉及4个方面:扁平材、长材、不锈钢以及钢铁相关服务。

2006年1月27日米塔尔向阿赛洛所有股东发布了全面要约收购计划,交易总金额达280亿欧元(约350亿美元),折每股43美元。7月26日 “阿赛洛———米塔尔”公司成立,将成为钢铁年产能将达1.5亿吨,产量达到1.16亿吨(占世界总产量的10%)的钢铁巨无霸,这样一家年营业额达600亿欧元、员工数超32万的超级钢铁巨头,其生产规模至少是最大竞争对手的3倍。

2.莱钢股份引入阿赛洛是双方共赢的选择

此次双方签署的不仅是股权转让协议,而是包括技术转让、合资建厂、商务资源共享等在内的一揽子协议。我们看好此次收购,阿赛洛成功收购莱钢将是多赢的局面,不仅对公司的发展将是实质性的利好,将会提高公司盈利能力、拓宽公司销售渠道、改善公司治理水平。而且给股票的二级市场提供了可能的投资机会,两家公司一旦合作成功,将给莱钢股份带来质的飞跃,莱钢股份引入阿赛洛提升了公司的核心竞争力。

五、莱钢股份投资价值:

股改和外资收购提升公司的投资价值

1.股改和分红承诺提升公司投资价值

2006年8月28日莱钢股份公告了经过和投资者沟通最后确定的股改方案,根据最终方案,每10股流通股将获得非流通股股东支付的1股股票和10.84元现金,支付的对价相当于每10股流通股获送3.0股股票。此外,控股股东还特别承诺连续5年派发的股息不少于公司该年度可分配利润的55%。莱钢股份自1997年上市以来,十分注重对投资者的良好回报,累计从资本市场筹资11.18亿元,累计派出现金15.38亿元(税后),年平均分红比例是33%,占可分配利润的43%。因此,莱钢股份是一家非常注重回报股东的蓝筹公司。在2005年举办的首届“中国上市公司竞争力公信力TOP10调查”活动中,公司当选“十佳最重分红回报上市公司”。

按莱钢股份停牌前一天的收盘价5.91元计算,按目前的股改方案10送1股和10.84元计算,股改后的持股成本是4.39元,按我们2006年每股收益0.58元的盈利预测,市净率是0.77倍,市盈率是7.57倍,和钢铁行业平均的市净率和市盈率相比还是有低估的。而且按照公司的股改关于分红的承诺,分红收益率至少在6.32%以上。因此,股改方案的推出和分红的承诺提升了公司的投资价值。

2.外资收购和整体上市提升公司的估值和投资价值

阿赛洛收购莱钢股份股权获批的可能性很大,按莱钢股份和阿赛洛之前的协议是共同发起股改,如果阿赛洛收购莱钢股份获批,新的收购基准价是莱钢股份2006年6月30日的每股净资产5.43元溢价14.8%,阿赛洛的每股收购价格是6.23元,此外,阿赛洛还要支付从基准价日到股权正式转让日之间的净资产增长数额,如果9月底能完成股权转让(可能更晚),阿赛洛的每股收购价格将在6. 35元以上(保守估计三季度每股收益是0.12元)。而且阿赛洛还将参与莱钢股份的股改,以非流通股的身份支付对价获得流通权,按最后的股改方案10送1股,现金10.84元计算,阿赛洛的持股成本是6.86元,届时的收购市净率将达到1.24倍,就意味着阿赛洛收购莱钢股份的实际收购市净率是1.24倍。莱钢股份按目前的收盘价和股改支付对价后的市净率是0.77倍,和阿赛洛收购莱钢股份的收购市净率1.24倍相比还有61%的上升空间,可见莱钢股份目前的价值是被低估的,因此,外资收购之后公司的股权应较“一股独大”的公司有相应的溢价。外资收购从而提高了公司的估值,提升了公司的投资价值。

六、盈利预测、估值比较和投资建议

1.盈利预测:06年和07年公司的业绩将稳步增长

2005年9月公司的大型H型钢生产线投产,在2006年将产生效益。预计2006年商品坯材将达650 万吨左右,实现销售收入219亿元,净利润5.35亿元,每股收益0.58元。2007年公司的大型H型钢生产线的产量将继续增长,预计2007年商品坯材将达700 万吨左右,如果按2006年的钢材均价估计,实现销售收入236亿元,净利润6.0亿元,每股收益0.65元。如果考虑到2007年公司可能完成整体上市,把银山新区的产能200万吨的热轧宽带钢,以及其前端的炼铁(1880高炉两座)和炼钢(100吨转炉三座)系统装入上市公司将增加公司的盈利能力,增厚每股收益。2007年整体上市后应该好于预期。而且公司还有连续5年的分红承诺,股息率至少在6%以上,在市净率为0.77倍之下,股价下跌的可能性很小,但股息率在6%以上,对于稳健的投资者将有更大的吸引力。

2.估值比较

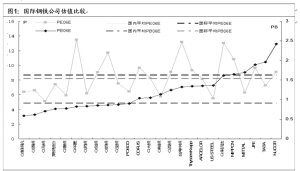

从国内外钢铁股估值的比较来看,在市盈率方面,国内的钢铁上市公司和国外的钢铁上市公司相比基本相当,并未存在明显的低估。但从市净率来看,国内的钢铁上市公司的市净率大多数都在1倍以下,而国外的钢铁上市公司的市净率除浦项(韩国上市公司的市净率普遍较低)之外基本都在1倍之上,其平均市净率大大高于国内的钢铁上市公司的平均市净率。国内钢铁上市公司得益于这几年行业景气和盈利能力大增,通过投资技改等使公司的资产状况得到了较大的改善,出于平滑周期等的考虑,上市公司的净资产做得很实,在这种情况下,市净率如此之低,大大低于国外钢铁上市公司,说明国内钢铁上市公司的价值被低估,特别是远未体现其并购价值。而且莱钢股份股改后的市净率和市盈率在国内的钢铁上市公司中处于中下游的水平。由于莱钢股份的股权将有外资成份,股权分散度较大,所以莱钢股份的估值较国内的其他钢铁股应有一定的溢价,即外资收购莱钢股份后其股权价值应较其它没有被收购的国内钢铁股的股权价值高。从这种角度来看莱钢股份的估值目前是低估的。

图1:国际钢铁公司估值比较

特别是从吨钢市值来看,莱钢股份在行业内是较低的,目前国内钢铁上市公司吨钢市值在1000元左右,重置成本通常为4000元左右。而如果按莱钢股份2006年预计产钢650万吨、市值55亿元计算,每吨市值仅846元,如考虑50%的权益,当前市值仍大大低于重置成本,吨钢市值低充分体现了其市场并购价值。

图2:主要钢铁公司吨钢市值和市净率比较(按2005吨钢市值排序)

3.投资建议

按我们的盈利预测,2006年和2007年每股收益分别为0.58和0.65元,按照公告的最终股改对价水平,2006年和2007年的市净率分别为0.75和0.68倍,市盈率分别为7.33和6.60倍,与行业平均10倍市盈率和1倍市净率相比,仍有20—30%的上升空间。

七、风险提示

钢材价格波动将影响公司的业绩,以及外资并购的不确定性等因素将会影响公司的股价表现。

资料来源:中信证券研究部

国际钢铁公司估值比较

(图1)

资料来源:中信证券研究部

主要钢铁公司吨钢市值和市净率比较(按2005吨钢市值排序)

(图2)

中信证券研究部 周希增