张大伟 制图 □申银万国证券研究所 杨国平

1.走出误区,正确认识当前的权证市场

1.1.误区1:我国权证泡沫大,没有投资价值

不少投资者认为,我国权证市场泡沫巨大,权证纯粹是一种投机品种,没有什么投资价值可言,这种看法显然是偏面的。确实在我国权证市场规模偏小,在持续发售机制和备案发行机制尚未建立,市场供需失衡现象仍较严重的情况下,我国权证市场估值水平总体偏高。统计表明,9月15日我国权证隐含波动率平均值为86%,高出历史波动率平均值51个百分点。但在市场估值水平总体偏高的同时,权证估值水平两极分化更值得投资者关注,事实上某些权证估值水平已出现低估,如五粮YGC1、万华HXB1,华菱JTP1,其中万华HXB1已出现严重低估,其隐含波动率为0,溢价率为-3.80%,创我国认购权证溢价率历史最低纪录。与此同时,一些权证估值水平则严重高估,如武钢JTB1价格价值比高达6倍以上,茅台JCP1价格价值比则在10倍以上,事实上像茅台JCP1等一些认沽权证的真实价值几乎为0。

1.2.误区2:我国权证投机性强,权证走势与正股走势没有关系

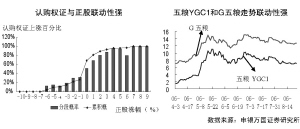

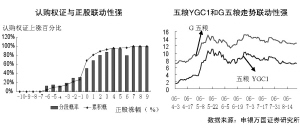

有些投资者认为,我国权证市场投机气氛浓厚,权证买卖纯粹是投机炒作,这种看法同样是偏面的。实证结果显示,认沽权证与正股联动性确实比较差,但认购权证与正股具有明显的联动性,随着正股涨幅的增大,认购权证上涨概率也随之增大,如正股涨幅超过1%,认购权证上涨概率达到了81%,正股涨幅超过2%,认购权证上涨概率将超过89%,且正股涨幅越大,认购权证涨幅也越大。其中一些价值型权证与正股走势关联度更高,以五粮YGC1为例,五粮YGC1和G五粮日收盘数据之间的相关系数达到了0.96,而五粮YGP1和G五粮的相关系数仅0.30。

1.3. 误区3:以到期权证是否行权来评判权证是否有价值

有些投资者认为,权证如果到期不行权,权证就是没有价值的。这种看法是相当偏面的,也是错误的。有这种想法的投资者有一定比例,这与投资者对权证认识偏差有很大关系。

权证作为一种衍生品,除了作为投资工具使用外,还有其他的功能,比如认沽权证在溢价率较低的时候,认沽权证可作为风险对冲工具使用,如果认沽权证溢价率低于0,认沽权证还可用于构建保本组合甚至是套利组合; 在认购权证溢价率较低的时候,认购权证还可作为套取现金、锁定正股盈利及锁定正股买入成本工具进行使用,如果认购权证溢价率低于0,买正股还不如买权证。权证除了上述作用外,还可起到促进正股活跃,发现市场预期等功能,行权只是权证功能之一,并不能因为没有行权就把权证的其他功能一概否定掉。事实上即使在国际成熟权证市场上,也有相当比例的权证到期之后是不行权的,当然这并不妨碍在其存续期限内发挥权证的其他功能。只不过在我国权证市场,由于某些权证一直处于严重高估状态,其功能发挥受到了一定限制。

2.关注价值型权证

2.1.五粮YGC1:投资价值高

五粮YGC1作为两市最具投资价值的权证品种一直受到投资者的关注,9月15日五粮YGC1价格为7.32元,溢价率10.0%,行权价格为6.869元,正股价格为12.9元,这意味着在五粮YGC1到期前(到期日为2008年4月2日)G五粮只要上涨10%,五粮YGC1投资者就可保本,G五粮涨幅超过23.1%,投资五粮YGC1收益率就将超过投资G五粮收益率。在目前大盘处于牛市大背景下,G五粮作为具有品牌影响力的酿酒业龙头上市公司,在长达18个月的期限内G五粮最大涨幅超过23.1%是完全可以预期的。如果在未来18个月内G五粮最高价格达到18元,即使按十分保守的10%的溢价率进行测算,届时五粮YGC1目标价格也将达到12.93元。我们建议,看好G五粮长线投资者可考虑逐步买入五粮YGC1,短线投资者可结合正股走势对五粮YGC1进行操作。

2.2.万华HXB1:买正股不如买权证

权证定价理论告诉我们,认购权证理论溢价率应大于0,如果溢价率小于0,意味着买正股不如买权证。以万华HXB1为例,按9月15日数据进行测算,直接买一股G万华需15.19元,而通过买权证可锁定一股正股最高买入成本为14.61元(11.605/1.41+ 6.38,当日万华HXB1价格为11.605元,行权价格为6.38元,行权比例为1.41),且买权证当前仅需支付8.23元(11.605/1.41),套取的现金即使存在银行还可产生收益。因此看好G万华投资者应积极买进万华HXB1,持有G万华并打算继续持有的投资者应积极用万华HXB1进行替代。由于万华HXB1行权比例为1.41,因此投资者想用权证替换正股,每141股G万华股票要用100份万华HXB1替代。

3.远离即将到期的泡沫型权证

权证与股票的一个重大区别就是权证具有到期期限,不管到期前权证投机气氛如何浓厚,估值多么不合理,权证一旦到期,必然受到价值铁律制约。对投资者来说,最重要的是远离严重高估、风险随时可能大幅释放的末日轮。

3.1.武钢JTB1:泡沫巨大,高处不胜寒

9月15日,武钢JTB1报收于0.67元,在距到期日仅剩2个多月情况下,隐含波动率、溢价率依然高达157.8%和28.0%,目前其内在价值为0,理论价值仅0.104元,交易价格/价值比高达6倍以上,估值泡沫相当巨大,且远远高于其他认购权证水平。统计表明,扣除武钢JTB1,其他认购权证价格/价值比平均为1.7倍,其中最高的为2.9倍,与其最具可比性的包钢JTB1和邯钢JTB1价格/价值比仅2.4倍和1.5倍。

有些投资者认为,武钢JTB1虽然没有投资价值,但由于价格低,因此投机机会还是有的,确实在到期前权证理论上都存在投机机会,但投机也要考虑收益与风险平衡。从投机角度来看,目前吸引投资者的只有武钢JTB1价格较低这个条件了,但随着到期日日益临近,权证价格变动将日益受正股走势制约,所谓低价格优势也将随之荡然无存,而风险则可能随时释放。经过末日轮暴跌洗礼,投资者对权证风险认识也应不断深化,如果仍以价格高低作为投资依据无疑是十分危险的。建议投资者远离即将到期的武钢JTB1,因为到期其时间价值消除是必然的,而G武钢在到期前的上涨则不是必然的,如果到期武钢JTB1依旧处于价外,则到期其价值将下降为0,宝钢权证走势就是其前车之鉴。如果投资者确实看好G武钢,投资者应该买入的是G武钢而不是武钢JTB1。

3.2.深能JTP1:到期价值为0可能性很大

9月15日,深能JTP1报收于0.548元,在离到期日仅剩1个多月情况下,溢价率依然达到了10.44%,交易价格/价值比为2.6倍,目前其内在价值为0,如果到期深能JTP1依旧处于价外,则到期其价值将下降为0。特别需要指出的是,作为股改权证,深能JTP1发行数量相当巨大,占目前实际流通股本比例高达79%,而行权又以实物交割方式进行,因此即使到期深能JTP1处于价内,投资者如想行权必须首先买入G深能,而到期前大量买入G深能无疑将大幅降低深能JTP1价值,当然深能JTP1持有人也可以折价卖给G深能投资者,但是不管哪一种方式都将导致深能JTP1持有人利益大打折扣,我们建议投资者远离即将到期的深能JTP1。

表1:9月15日部分权证估值水平比较

单位:元

权证

名称 价格 价值 价格/价值 历史

波动率 隐含

波动率 溢价率 价内外

程度 正股

价格

五粮YGC1 7.32 6.507 1.12 43.05% 72.62% 9.99% 87.80% 12.9

武钢JTB1 0.67 0.104 6.45 27.68% 157.77% 28.02% -1.91% 2.57

万华HXB1 11.605 12.527 0.93 44.73% 0.00% -3.80% 138.09% 15.19

华菱JTP1 1.182 1.249 0.95 30.06% 25.42% -0.20% 24.93% 3.58

深能JTP1 0.548 0.209 2.62 32.11% 70.23% 10.44% -2.51% 6.86

茅台JCP1 1.05 0.098 10.69 36.00% 83.94% 43.06% -51.29% 45.84

数据来源:申银万国证券研究所