□本报记者 索佩敏

招商局国际(0144.HK)昨日公布,截至2006年6月底的上半年净利润为12.05亿港元,较2005年同期11.61亿港元增长3.8%。其中港口核心业务成为最大的亮点,招商局国际及其附属公司、应占联营公司及共同控制实体的营业额中,港口业务营业额飙升117%至38.89亿港元。

上半年,招商局国际及其相关公司的港口核心业务营业额为38.89亿港元,所占公司总营业额的比重由26%升至47%,除税及利息前盈利(EBIT)亦大涨84.5%至12.95亿港元。集装箱吐吞量为1849万标准箱(TEU),较去年同期上升1.6倍,处理量约占全国集装箱吞吐总量的36%。

在码头业务方面,上半年公司旗下内地码头吐吞量为1529万TEU,香港码头为320万TEU,集团散杂货吐吞量达7229万吨。

但公司其附属公司、应占联营公司及共同控制实体的非港口业务营业额有所下跌。上半年营业额为44.05亿港元,同比下跌12.9%,所占总营业额的比重由74%跌至53%。分析人士表示,除了燃油价格上涨,运价的下跌也是导致盈利倒退的主要原因。而航运市场的下跌,也带来集装箱销售的下滑。

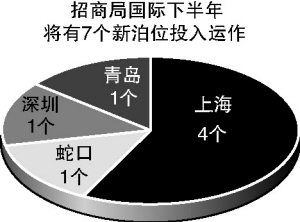

港口业务的稳定增长也加强了招商局国际投资码头业的信心。招商局国际财务总监黄倩如表示,公司下半年资本开支预算约10-20亿港元,主要用于在建中的9个泊位。她进一步透露,今年下半年将有7个新泊位投入运作,其中4个位于上海洋山港二期,蛇口码头三期、深圳妈湾及青岛则各有1个泊位。

招商局国际昨日下跌1.76%,报收22.35港元。

傅育宁看好上港集团整体上市

□本报记者 索佩敏

作为上海国际港务集团的战略投资者,招商局国际对上港集团合并上市持乐观态度。招商局国际主席傅育宁昨日表示,上港集团收购上港集箱整体上市,对于公司的盈利贡献有正面作用。

傅育宁指出,上海国际港务集团收购上港集箱整体上市,可提升其治理架构及水平,并为上港集箱提供上市融资渠道。

作为内地码头业投资的先行者,招商局国际在2004年12月底成功击败和记黄埔、新加坡港务集团等强劲对手,成功获得上港集团30%股份成为第二大股东,而由此也间接拿到了洋山港项目的入场券,后者被认为是上海打造国际航运中心的重要砝码。

今年6月,上港集团宣布拟发行24.2亿股A股,每股发行价格3.67元,同时以换股方式吸收合并上港集箱(G上港)。但另一方面,上港集团是否会考虑海外上市也备受关注。对此傅育宁昨日表示,上港集团何时H股或海外上市,将由各股东商讨决定。