□特约撰稿 王自强

笔者认为,如果央行货币政策难以平衡外汇占款的格局得以维持,货币市场收益率下降恐怕只是时间问题,先前贯穿2005年全年的流动性过剩的故事仍将在今年未来的日子里延续。

流动性过剩本质未变

近年来,出口的超速增长是人民币升值的根本动因,虽然热钱的进出可以加剧这一局面的波动,但总体来看,经济规律是不以任何人的意志为转移的。在本币汇率被低估的情况下,固定汇率制度、资本自由流动、独立的货币政策之间“不可能的三角”决定了货币政策独立性的削弱,即在货币当局资产负债表中,日益增大的外汇储备导致了基础货币的被动投放,而在数量化回笼手段受到很大制约的情况下,构建了当前金融体系流动性过剩的基本格局,这一格局从2005年初以来一直存在,至今尚未发生根本性变化。

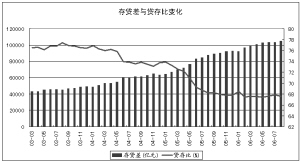

有观点认为,宏观经济的过热将导致资金从银行体系分流,但从另一面考虑,实体经济的冷却也将伴随资金的回流,当前的宏观调控措施已使得经济过热局面有所降温。同时,存款利率(尤其是其长端)的提升促使存款资金回流银行系统,存贷差的扩大将进一步加剧银行体系流动性过剩的局面。

短期冲击扰动因素犹存

在上述流动性过剩的大背景之下,一些短期扰动因素仍将困扰货币市场。大型银行IPO上市、跨“十一”过节因素,以及可能继续出现的货币紧缩政策,都将给市场带来较大的不确定性。

从过去几个月的经验来看,较早的几家IPO如中国银行、大秦铁路等,均造成了阶段性的流动性紧张,致使回购利率水涨船高,但从近期观察看,新股的影响却相对减弱。即便经历短期的流动性冲击,过后资金回流市场的预期仍然十分明确,因此难以改变长期趋势。

央行的货币政策对债券市场带来的同样是不确定性,过去的两次提高准备金率确实起到了收缩流动性的作用,但似乎难以从根本上扭转总量过剩的大环境,深层原因在于通过数量型工具回笼货币的速度难以跟上外汇占款所形成的基础货币投放增速,以至于当央行稍微放松紧缩力度之后,市场资金面很快就获得恢复。至于传统债市三字经中“有通胀、要加息、债市跌”中加息预期则被实实在在的流动性过剩所湮没,最近的一次加息甚至对债市的形成直接“利好”效应———存款利率提升使居民储蓄回流银行系统,贷款利率提升外加行政手段抑制信贷增长则降低了银行系统资金流出,存贷差的扩大增大了债市的资金供给。

货币基金境况有所好转

笔者认为,前一阶段直接导致债券市场收益率曲线短端抬升的微观基础在于货币基金的集体抛售行为。

中国的货币基金自诞生以来,即形成了以追求收益率为首要目标的“中国特色”,大部分货币基金以牺牲流动性代价比拼收益率,通过刻意追求的“期限错配”而创造超额收益,但这在前期的流动性冲击下却形成了“赎回-卖券-亏损-赎回-卖券”的恶性循环,致使许多货币基金被动调整仓位,直接导致了前期债券市场短端收益率大幅上升。

目前情况下,虽然货币基金流动性紧张状态仍在延续,但较前期已经有很大的缓和。因此,目前市场上被动抛售短券的力量已大幅减弱,债券市场也随之缺乏大幅推升收益率曲线短端的直接动力。