| | 我国钢材出口及增长率 |

|

□本报记者 袁小可

近日,业界广泛关注的出口退税调整方案,终于由财政部等国家五部委联合发出。对于频频受国家宏观政策调控影响的诸多行业而言,继人民币升值之后久悬未定的“第二只靴子”终于落地。

落地之震,已波及纺织、钢铁、有色金属、煤炭、机械、电子信息、医药等多个行业,因税率有升有降,故震级有强有弱。

9月19日,G厦华率先就出口退税政策调整发出“喜报”称,公司主要产品液晶彩电、等离子彩电的出口退税率将由现在的13%上升至17%,公司目前这两个产品的出口已超过出口总额的50%,预计此次调整将对公司未来盈利能力产生有利的影响。除G厦华外,记者在对相关上市公司的采访中了解到,目前大多数公司对出口退税率调整影响的估算尚处于静态测算阶段,其中不少上市公司尚在等待税务局具体调整细则出台。

由于市场早已提前消化了此次出口退税率调整预期的影响,上市公司出口利润的既有奶酪已被触动,但“奶酪”是增加还是减少,结果却不一。在我国的产品出口结构中,加工贸易占比超过50%,此次调整取消出口退税的商品绝大多数是原材料及初级产品,甚至预期中调整的主要目标服装出口企业,此次都没有出现在调整之列,因此,加工贸易并未受到太大的影响,而只有部分依赖出口、毛利率比较低、且此次出口退税率下调幅度又比较大的公司,短期盈利可能会受到比较明显的影响,此次政策发出信号后,可能带来的长期效应则成为更受关注的焦点所在。

总体上看,此次调整的六个主要行业中,出口战略格局按其受影响大小,依次大致可列为三个层次:纺织与煤炭业、钢铁与建材业、电子信息与医药业。

其中,第一层次的纺织与煤炭业,因震级强,波及面广,相关上市公司利润影响将较为明显,但实际影响将小于理论测算;第二层次的钢铁与建材业,因产品出口动力依然强劲,此番微调,尚难以撼动各相关上市公司的出口格局及盈利模式;第三层次的电子信息与医药业,因受政策利好支持,尽管上调幅度不大,但上市公司出口规模还有望继续扩大,收益继续增厚。

电子信息与医药:利好刺激出口

对于重大技术装备、部分IT产品和生物医药产品以及部分国家产业政策鼓励出口的高科技产品等,出口退税率由13%提高到17%。根据已公布的退税率出口清单,出口占比较高的电子信息类上市公司,都将成为这一政策的直接受惠者。

此次出口退税调整涉及部分生物医药类产品,其中维生素A、维生素E、其他维生素及其衍生物、含有青蒿素的中式成药等四类医药产品的出口退税率均由原来的13%上调为17%。

从整体来看,出口退税率调整涉及到的品种几乎涵盖了除维生素C以及B族外的所有种类维生素产品,这对于新和成和浙江医药这两家国内最主要的维生素A系列产品以及维生素E生产企业构成了较大的利好。而G昆药及G复星等拥有青蒿素出口业务的上市公司同样可能因此增利。

平安证券研究员杜冬松根据初步匡算后认为,受正面影响最大的上市公司为新和成。他预计,今年四季度,仅出口退税率调整这一因素,将导致新和成维生素E毛利率提高2.96%,维生素A提高2.62%左右,新和成将因此获利500万以上。而浙江医药的主打产品辅酶Q10同样在税率调整的范围内,出口退税率调整将导致浙江医药四季度FED毛利率提高1.94%,维生素H毛利率提高2.36%,合成VE系列毛利率提高3.29%,天然VE系列毛利率提高1.74%,公司将因此增利600万元以上。

杜冬松同时提醒说,2007年这两家公司因受出口退税率提高而获得的利好将进一步释放出来,但是,下游客户很有可能会提出降价的要求,将使出口退税率提高这一利好因素有所削弱。

电子元器件出口普遍受惠

此次出口退税调整涉及到了50类电子信息及家电产品,除集成电路外,调升了几乎涉及所有电子元器件产品的出口退税率。

平安证券研究员邵青表示,在元器件与电子材料类上市公司中,G生益、G法拉、G三环等电子元器件公司,由于直接和间接出口额较大将受到较大影响,而液晶显示板类上市公司,由于产品价格波动剧烈,出口退税的影响力有限。他同时提醒,由于明年电子元器件类公司因受出口退税率提高而获得的利好将进一步释放出来,下游客户很有可能会提出降价的要求,这将使得这一利好因素有所削弱。

通讯设备类上市公司G中兴受到了业界的广泛关注。据了解,G中兴目前出口占总销售比重已经达到37.8%,有线交换产品目前占公司总销售10.25%左右,无线通信系统设备部分目前占销售比约33.49%,目前都已经在享受国家17%的出口退税优惠政策。而公司其他类出口产品,如手机、电源类、DSL类、IPTV类产品,还有一些辅助类产品,目前享受13%的退税优惠。联合证券关海燕表示,预期G中兴手机和部分网络数据产品将会享受此次退税率调高的优惠,并直接反映到明年利润的增长。

纺织与煤炭业:利润影响较明显

依照此次调整方案,纺织业出口退税由13%降为11%,煤炭业则取消8%的出口退税率。对于这两个近年来频频受到出口退税政策调整的行业,尽管上市公司大多可以凭借提高出口产品售价来转嫁压力,但是,因为震级强,波及面广,相关上市公司利润影响将较为明显,不过实际影响可能小于理论测算。

煤炭年出口或将减少1000万吨

历史记录显示,出口退税政策调整对我国煤炭出口量的影响较为明显。2005年我国煤炭产量达21.9亿吨,出口煤炭7172万吨,出口量约占全国煤炭总产量的3.27%。

平安证券研究员张响东表示,由于2004年以来出口退税率的下调,企业已经明显减少了煤炭出口量,出口量主要为保持战略市场份额和维系战略用户所需。此次煤炭出口退税政策虽会进一步减少我国煤炭出口量,但正常情况下,我国煤炭的年出口额仍会保持在6000万吨左右,政策可能影响的煤炭出口减少量在1000万吨左右。

截至目前,煤炭上市公司2006年煤炭出口合同已基本签订完毕,由于已签订的合同在2006年底前报关出口仍可以享受原有的出口退税,因此,退税率调整对煤炭上市公司2006年业绩不会造成太大影响。

那2007年煤炭业上市公司的业绩走势又将会怎样?

广发证券研究员刘彪认为,明年对上市公司的直接影响还是难以避免。他表示,如果按出口退税率下调的理论值比例,不考虑其他因素,以目前上市公司各自持有的出口水平对应每股收益计算,明年,G国阳将下降约0.08元,大同煤业约0.049元,G兖煤下降约0.036元,G西煤下降约0.019元,G开滦下降约0.018元,而其他公司由于出口量很少或没有,影响可忽略不计。张响东预计,明年上市公司将会考虑出口退税取消导致的成本上升因素,出口合同煤价格相应也会有所上浮。

纺织业实际影响可能小于理论值

早在2004年就曾经受过出口退税率下调4%考验后,纺织业上市公司或许对于此次2%的下调并不会引以为惧。

依照静态测算,出口退税率下降即等于出口毛利率下降,按出口退税政策,不退税的部分将直接计入生产成本,因此对于企业出口销售收入来说,出口退税率下调几个百分点,理论上出口毛利率就下降几个百分点。

然而,实际情况却似乎与之并不相符。

统计资料显示,2004年出口退税率下降对纺织行业毛利率影响明显小于理论测算。2004年,纺织品出口退税由17%降为13%,当年G鲁泰的毛利率下降3.56%,大于理论计算的2.84%,而2005年公司毛利率回升1.53%,同时,2004年整个纺织品服装行业毛利率实际同比仅下降了0.8%左右,2005年行业毛利率则维持平稳。

国泰君安研究员李质仙预计,今年纺织品服装出口额将达1375亿美元,增长17%,此次退税率下调,4季度全行业营业利润将减少约42亿元,但下调因素有一半能够通过提高出口价格而传递出去,因此,今年行业利润影响约在21亿元。东方证券研究员施红梅也认为,在实际操作中,我国纺织品出口企业往往可以通过提高出口产品售价、控制成本费用等措施减轻退税下调带来的负面影响,可预计此次政策出台的实质影响将小于理论影响。

涉及具体上市公司,联合证券研究员李鑫预计,下调理论上对G鲁泰的影响为1.42个百分点,对行业的影响为0.57个百分点,但从历史情况看,当年出口退税实际影响必定存在,对行业的影响将在0.57个百分点以内。她同时提醒投资者今年应暂时回避出口型企业,目前以内销市场为主的G雅戈尔、宜科科技、G高纤、七匹狼和伟星股份值得关注。施红梅则认为,调整将主要对行业内中小型、微利企业和主要从事纺织品贸易的企业影响大,而对G鲁泰、G黑牡丹等上市公司,因为大多有预期有准备并且定价能力相对较强,影响相对较小。

相关纺织业上市公司影响比较

公司简称 经营项目销售领域 2005年出口额(万元) 出口退税下降2%

每股收益下降(元) 净利润下降(万元)

G维科 外销 170971 0.088 2593

G鲁泰 欧美 169857 0.07 2951

美欣达 外销(自营出口销售) 42386 0.083 677

G申达 澳大利亚 361874 0.064 3031

G丝绸 国外 42777 0.011 573

G黑牡丹 国外 50528 0.017 732

钢铁与建材业:

出口格局不会改变

尽管钢铁与建材业此次出口退税率下调幅度也在2%至5%左右,但相对于出口势头强劲的钢铁业,以及价格持续上涨的建材行业而言,2至5个百分点并不足以改变刺激国内出口的价差环境。同时,由于不少上市公司的出口拳头产品属于高附加值系列,盈利能力较强,因而出口战略格局短期难以打破。

高附加值钢材产品影响较小

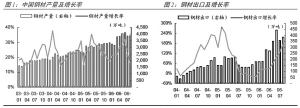

今年1至8月,我国钢材出口2452万吨,同比增长69.8%,预计今年9至12月仍将保持较高水平,中国将成为全球最大的钢材出口国。

净出口大幅增长的格局,会否因此次142个税号的钢材出口退税率下调3%而难以延续?“需求决定市场,出口成本增加对钢材出口量的影响不大。”相关研究员说。

据了解,目前国际市场需求仍是中国钢材出口的根本动力。今年上半年全球薄板消费量同比增长7.1%,消费量的增幅明显大于产量增幅,中国钢材出口是满足国际市场需求增长的重要因素。与此同时,退税率下调降低了出口企业收入,若要维持原有利润率,钢铁企业需要将出口价格提高3个百分点,按照目前国内外钢材价差来看,提高钢材出口价格并不会对出口造成太大影响。而且即使中国钢材出口价格提高3%,价格优势依然明显。

中金证券分析员罗炜认为,高附加值产品受到的影响相对较小。如果钢铁出口企业不能将退税率下降因素完全转嫁,那么低附加值的建筑钢材由于利润率低(毛利率5%左右)对盈利影响较大,而高附加值板材产品(毛利率在20%以上)受到影响相对较小。光大证券赵志成告诉记者,宝钢、鞍钢、武钢、太钢等企业以板材产品出口为主,受国际钢价支撑力度较大,将表现出更强的盈利能力,盈利空间也将高于长材企业。

建材出口仍有利可图

面对退税率下降2%至5%,建材业上市公司几乎没有表现出更多的躁动。

招商证券李凡表示,从税率下调幅度来看,主要建材产品水泥、玻璃和个别木材制品的出口退税率由原来的13%下调为11%,好于行业内及市场的普遍预期。特别是水泥产品。

据了解,我国水泥上市公司手中的砝码有二:一是近期价格持续上涨;二是水泥出口量仅占中国水泥总产量的1%左右。因此,水泥上市公司因出口退税率下降受的影响并不明显。

中金公司证券分析员罗炜具体量化分析了退税率下降对海螺水泥出口盈利的影响,他预计,海螺水泥今年水泥出口1450万吨,约占到公司水泥产量的20%,但公司今年的出口订单已签订完毕,因此出口退税率调整对今年盈利没有影响。预计明年公司水泥产量达8500万吨,出口1600万吨,以水泥出口价格维持今年水平(约30美元/吨),退税率降低2%将使海螺水泥2007年销售成本增加4180万元,净利润下降2800万元,每股收益下降0.018元或1.5%。但是,由于近期水泥价格出现上涨,这对公司盈利的正面作用将大于出口退税率下降的负面影响。

对于玻璃行业主要上市公司,李凡预计影响可能更小。目前国内的玻璃产品出口主要集中在两个领域:比较初级的浮法玻璃原片和中档的建筑深加工玻璃。由于主要上市公司的玻璃原片在国内属于质量较高的产品,售价相对较高,而出口主要以中档建筑深加工玻璃为主,这部分产品获利程度较高,因此影响不会太大。