| | 图1:CBOT大豆价格持仓变化图 |

| | 图2:连豆大豆价格持仓变化图 |

|

□江苏弘业期货研究总部 金徽祖 夏芸龙 纵观全球对资源拥有定价权的国家,均有相对成熟期货市场成为定价的中心和主要的参考依据,因此中国若想取得定价权,拥有成熟的期货市场是必不可少的条件。而目前制约中国期货市场发展的最大障碍是国内期货市场在投资者结构上的不合理,在这一点上与国外成熟市场相比存在很大的缺陷。因此中国如果想通过成熟的期货市场取得商品的定价权,除了完善制度之外,还必须对症下药,从各环节入手解决目前的投资者结构问题。

低迷的连豆市场成为投资者结构不合理的典型表现

由于目前第一个影响到的市场是大连大豆,在这里我们就以大连大豆市场来举例说明。

当大豆市场行情上扬的时候,我们并不能看出市场投资者结构的缺陷在哪里,然而当行情出现大幅波动的时候,缺陷就毫无掩饰的暴露出来。近年来由于大豆市场出现了低迷的情况,因此市场投资者结构的缺陷显露无疑,成为目前最典型的案例。

大连的大豆市场曾经和铜一起成为国内期货市场的顶梁柱,大豆的持仓量和交易量一度在国内期货市场排名第一,然而从2005年下半年至今,伴随着大豆价格的回落,连豆市场的交易量和持仓量也急剧下降,一段时间大豆几乎被市场遗忘。与大豆火爆时的行情相比,大豆还是原来的大豆,所有的交易和交割制度都没有发生任何的变化,但是大豆的行情为何会出现如此冰火两重天的现象呢?

市场上大多数人士将大豆如今的低迷行情归结于大豆价格的暴跌,认为由于价格暴跌致使市场资金流失,行情低迷。从表面上看这种说法具有一定的道理,然而深入地研究国内市场,我们可以发现,大豆价格的下跌并不是导致大豆市场低迷的直接原因,造成如今低迷现象的本质原因是目前市场投资者结构的不成熟,这一因素不是单靠制度的规范就能解决的问题。

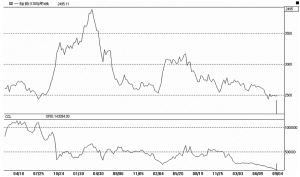

将国内的大豆市场与CBOT大豆市场做一个横向的比较,我们可以看出国内外市场的差距。

国内大豆行情在2001年至2005年上半年经历了火爆的阶段,成交量与持仓量屡创新高,这与大豆的牛市有关,然而在2005年下半年之后市场规模不断萎缩直至低迷,明显看出价格的涨跌对市场的影响巨大。与国内大豆期货市场相比,CBOT市场同样也经历了大豆价格大幅下跌的过程,但是迄今为止,CBOT大豆的市场规模并没有因为大豆的价格波动而受到影响,在价格盘整期间,虽然也曾出现过成交量短期减少的迹象,但其持仓量和成交量的波动幅度远远小于国内期货市场的波动幅度。大连大豆市场与CBOT大豆市场目前是全球最大的两个大豆期货市场,大连交易所同时也是目前全球最大的非转基因大豆的交易所,但是在面对行情大幅波动时,两个市场的表现却完全不同(见图1、图2)。

从两图比较我们可以发现,当期价出现下跌时,国内外持仓量的表现是完全不同的,CBOT大豆在价格发生变化时虽然也曾出现过持仓量减少的情况,但市场从最大持仓到最小持仓的振幅只有220%左右,国内的持仓却振幅达到了760 %。而且CBOT市场的减仓仅仅是在价格大幅下跌的过程中,一旦价格走稳,持仓马上恢复上升,持仓在盘整时规模较大,在价格趋势明朗时逐渐减少。相反国内大豆市场持仓往往在出现单边行情时规模较大,在盘整时却持续下滑,盘整时间越长,持仓规模越小。由此可以看出,大豆价格的下跌仅仅是造成期货市场低迷的表面现象,并不是导致市场低迷的根本原因。根本的原因在于市场投资者结构存在了很大的缺陷。

国内期货市场经过了多年的整顿之后,在交易制度方面已经相对比较成熟,但是制度的规范仅仅是市场的框架。目前国内大豆市场投资者的结构就存在着不合理的问题,使得国内期货市场空有其表而无其实。

众所周知,期货市场的参与者分为两种,即投机者和套期保值者,两种投资者参与期货市场的目的是完全不一样的。在CBOT市场,从持仓报告中我们可以明显的看出投机者和套期保值者的两大阵营,而且长期以来两大阵营持仓规模相对比较稳定,变化仅仅是净持仓的方向的调整,持仓规模的大小受行情影响的因素不大。相反国内市场套期保值者和投机者之间阵营模糊,虽然很多持仓都具备现货背景,但并不是严格的套期保值者,套期保值与投机之间在一定程度上随时可以转化,而那些投机资金由于利益的驱使,往往在进行投机的时候没有长远的规划,随意性较强,也许今天还在连豆市场厮杀,明天就转战到了沪铜市场,这也就导致了市场资金的流动性较大,缺乏长期稳定的参与资金,市场交易规模的起伏也就由此而生。

根据近几年对国内期货市场的研究,可以得出相应的结论,造成期货市场投资者结构不合理的根本原因是由于期货市场投资者,尤其是套期保值的参与者对期货市场认识的偏差所造成的。

前几年大豆的火爆行情吸引了很多现货商的积极参与,这些现货商虽然打着套期保值的旗号,但大多数并没有真正的进行套期保值的操作,只是以套期保值的名义进行投机。要知道,国外那些商业基金的套期保值者在进入期货市场进行套保操作之前都制订了相当详细的中远期的套保计划,并且完全根据自己的套保计划进行运作,而这些套保的计划都是这些参与者根据自己自身企业的实际情况精心设计的,在国外套期保值计划是被列为银行贷款的必需条件,任何一个相关的企业在去银行贷款的时候都必须提供相应的套期保值计划书。

相反在国内,那些曾经参与过期货交易或者正在参与期货交易的现货企业几乎没有任何的长期的套期保值计划书,参与期货市场也都是随行就市,这就导致了当行情上涨的时候投资者毫无计划的买进,如果方向正确,那么这些企业欣喜若狂,在期货市场获利的同时,在现货市场同样利润惊人,于是赚到钱的企业纷纷开始扩张,增加企业生产规模,这些看起来都顺理成章。实际上这些企业参与期货并不是真正的套期保值,而是变相的投机,他们自己也并未意识到这一点,于是一旦价格出现下跌,尤其出现类似大豆的连续下跌,这时由于缺乏套期保值的计划,现货商们便面临了双重的风险,即现货市场的风险和期货市场的风险,再加上企业的扩张,那么企业在无形中风险已经增加数倍,自然难逃亏损的厄运。而另外一些企业虽然没有参与期货市场的投机,但由于也没有参与套保,当价格下跌时,他们的库存商品也难以抵挡价格下跌,导致企业经营出现困境。

近几年由于大豆的下跌,很多国内的现货企业难挡风险,不少曾经风云一时的知名企业出现倒闭的现象,另外也有一些知名的企业被其他企业所吞并。这一切归根结底都是其对期货市场的认识不足,参与期货市上的现货企业从根本上没有套期保值的意识,只是变相的投机。而那些没有参与期货市场的现货企业普遍认为期货市场只是一个赌场,没有参与的必要。这样一来国内的期货市场就缺少了一群固定的套期保值投资者,以至于当期货价格下跌时,做多的企业资金损失连连,同时他们对价格看涨的思路也连累了企业的自身经营,导致企业状况急转直下,期货市场资金自然出现流失,市场资金的流失意味着交易规模的不断减少,也使得那些纯粹投机的资金无利可图,最终造成了市场如今的低迷。

投资者结构的缺陷使其他品种未来存在同样隐患

在国内期货市场上,其他品种未来也存在着同样的隐患。我们就以目前最贴近国际市场的铜作为对象来分析。铜价在近年正经历着前所未有的牛市,沪铜期货市场在经过多年的运行之后,如今也相当稳定,且市场的参与度高于大豆市场。在短短的几年发展中,沪铜的交易规模已经超过了CMX的规模,成为仅次于LME的全球第二大铜期货交易所。曾经有一段时间市场上有一种十分乐观得氛围,认为沪铜市场完全可以取代LME市场,成为全球第一。但是事实告诉我们,这种想法在近期是很难实现的,固然我们在交易制度的成熟方面与LME差距较小,但是期铜市场的投资者结构与国内大豆市场一样,存在着明显的缺陷,由于中国是全球铜消费的第一大国,当价格上涨的时候国内期货市场自然会出现火爆的局面,但是这种火爆仅仅是虚假的繁荣,经不起较大的波动。

参与沪铜的大部分现货商对期货市场的套期保值功能同样认识不足,大多数现货企业参与期货根本就没有严格的套期保值计划。举例说明,曾经有一位很有经验的经纪人拜访过一家正在参与期货市场的国内知名的用铜企业,推销一份很专业的套期保值计划,而这家企业在看完这份计划之后却认为该计划毫无道理,他们根本就没有体会到计划的真正含义,因此拒绝了这份计划。原因很简单,他们只是将期货市场当作是现货市场,将套期保值理解为变相的备库,在期货市场上不断的买进,价格上涨时自然是皆大欢喜,但是一旦铜价如同大豆一样出现连续的暴跌,这些企业也会面临与近几年大豆企业同样的困境。

投资者结构缺陷的根源在于期货行业的运营模式

仔细观察目前国内的期货市场,这种投资者结构的不合理,是国内期货市场的普遍现象。那么为什么会出现这种认识的偏差呢?根本原因在于期货行业对套保企业引导上的偏差。

目前国内期货公司众多,人才济济,但是要知道无论是期货公司还是从业人员,其维生的根本就是手续费的收入。应该说期货公司是完全知道也有能力指导客户进行正确的套期操作,但是一旦进行套期保值操作,期货公司的利益必然受到很大的影响,同时对应的经纪人的收益也会受到很大影响,因此在从业人员刚刚开始向投资者介绍期货市场的时候,虽然都是以套保的名义,但其实只是有名无实。久而久之,多数现货商对期货市场的认识就逐渐产生了偏差,以至于国内期货市场套期保值的功能空有其表,表面上现货企业积极参与,但实际上均是投机者,另一部分现货商则认为期货市场风险较大,因而退避三舍,闻其色变。由于沪铜市场参与度高,所以沪铜市场仅仅是发现价格的工具。

结构偏差对未来市场发展将造成不良影响

由于投资者对期货市场认识的偏差,国内的所谓套期保值者实质上仍属于投机者,因此国内的期货市场实质上只是投机场所,从而缺乏了相对稳定的套保力量。一个正常的市场投机资金应该大于套期保值资金,但是一个正常的市场同时也应该拥有长期的稳定的套保资金作为支撑,否则就无法吸引相对稳定的投机资金参与市场,也就容易造成如今连豆市场的相对低迷。

同时,由于现货商参与期货市场仅仅属于投机,那么参与的风险也就自然加大,一旦出现行情向与之不利的方向发展,那么该企业不但会在期货市场上出现巨额亏损,还有可能影响到其企业自身的经营,市场上亦会有很多人认为该企业是由于做期货而导致亏损,从而影响到其他企业的参与积极性,这样一来期货市场功能不但没能发挥,极不利于期货市场的稳定发展。

此外,由于现货商认识的偏差,对于真正套期保值计划的兴趣不大,使得市场对套期保值的需求减少,期货公司以及经纪人也正好不需要吃力不讨好,这样造成了国内期货市场的竞争处于最低级的竞争状态。俗话说“一流企业定规则,二流企业比服务,三流企业拼价格”,国内多数期货公司的竞争手段仅仅是靠压低价格,虽然一些经纪公司有一定的服务,但水平相对不高,总体上并没有摆脱那种降低手续费的恶性竞争环境。如此一来,国内期货市场的结构自然无法合理,形成了市场的畸形状态,为以后的发展留下了隐患。

投资者结构不合理成为中国取得定价权的最大障碍

由于国内期货市场的市场投资者结构不够完善,也就导致了期货市场的不成熟,期货市场的真正作用就不能得到有效的发挥,也就使得期货市场的价格失去了指导意义。那么,中国就不可能拿到相关商品的定价权,虽然对中国未来的发展相当不利。众所周知,中国小麦的产量和销量均处于世界第一位,但是全球小麦的定价权却在美国,原因只有一个———那就是美国的CBOT拥有全世界最大的小麦期货交易,虽然中国也有自己的小麦期货,但是其发展的现状尚不理想。

为了中国经济未来的发展,为了中国能够成为真正意义上的经济大国不受制于人,我们对于国际商品定价权的需求就越发的急切。要想取得商品的定价权就必须拥有相对应的成熟的期货市场。目前投资者结构上的缺陷将严重的抑制国内期货市场未来的稳定发展,我们应该正视我们的缺陷,对症下药,从各个环节入手,需要整个行业甚至银行的共同努力,才能彻底改变目前的投资者结构,使市场沿着健康稳定的方向发展。当然这需要一个长期的过程,但是如果仍然按照现在的市场模式发展下去而不加以改进,中国的期货市场就难以走向成熟。