| | 金融机构超储率走势 |

|

□特约撰稿 莫凡

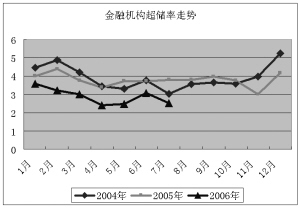

通过央行紧缩政策以及其他手段,当前金融机构的超额准备金率约在2.5%水平,已远远低于去年和前年的水平,这有效地防止了超储资金对货币政策的干扰,提高了货币政策实施的有效性和敏感性。

高超储率削弱了货币政策的有效性。首先,之前央行通过外汇占款等货币政策工具投放了大量的基础货币,但由于这些货币资金相当一部分并没有进入多倍存款货币的创造过程,大多以超额准备金的形式流回了央行。这表面上造成了央行基本货币余额增长也较快,但客观上却减少了基础货币的作用,降低了货币乘数,又通过多倍存款货币的紧缩进一步减少了货币的实际工具;其次,在目前的情况下,通过定向央票、调整准备金率的手段央行有意回收市场上的过剩流动性,而受较高超额准备金“蓄水池”的左右,央行首先回收的是超额储备,而不是抑制贷款或债券投资的增长,信用扩张依旧,货币乘数增加,从而抵消了央行回收流动性的努力。

利率市场化的核心就是央行能否实现从数量型调控向价格型调控的转变,而其前提就是央行对基本利率有稳定的掌控能力,通过调整基础货币而调控最终货币供应量。这一切有赖于稳定的货币乘数,降低商业银行和央行“博弈”空间。当然,只有在银行超储率下降到很低的层面时,以及手头没有足够的流动性资产时候,银行才会可能出现流动性风险。联邦隔夜拆借利率是美联储调节的基准利率,确定了目标基准利率以后,美联储就引导市场利率朝目标迈进。而中国之前的情况是高超额准备金削弱了央行货币政策的顺畅实施。

自4月末以来,央行已经三次发行累计规模为2500亿元的定向票据,并两次提高法定存款准备金率,累计幅度为1个百分点,以上措施累计一次性冻结流动性5000亿元至6000亿元,同时超储率也从年初的3.6%下降到年中的2.50%左右。

我国目前仍以货币供应量为货币政策中介目标,利率市场化还在进行当中,货币政策的市场传导机制尚不能发挥有效作用,央行货币政策的传导仍以机构传导机制为主,即通过货币政策工具的操作影响商业银行的准备金水平,对货币供应量产生影响,最终对经济运行产生影响。

在这一政策操作中,最为重要的是保证央行对商业银行准备金的可控性,保证商业银行准备金的稳定性,以有效增强供给型货币政策调控模式的效应,低超额准备金率水平无疑有利于准备金率和其他数量手段作为货币政策工具效用的有效发挥。