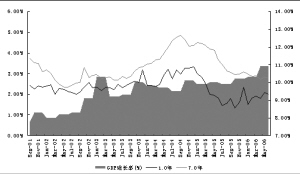

| | 2001年以来我国长期和短期国债利率与GDP走势 |

|

□特约撰稿 贺晟

4月份以来,在央行组合紧缩政策的影响下,我国债券市场收益率曲线出现了平坦化的走势。其实,长期利率走势已经成为目前世界各国货币当局十分关注的重要因素之一。早在2005年5月,格林斯潘将短期利率上升而长期无风险利率下降的现象称之为“利率之谜”,在其后美联储连续加息之后,这种现象也并未得到改变。

我们认为,从国际视野看,长期利率的走势无疑是由目前特定宏观背景和政策环境所决定的,其未来演化方式也将受到这些因素的影响,长期利率的变化对宏观经济未来发展也具有深刻的意义。

我国长期利率走势有更多特殊性

随着我国贸易依存度的不断提高,国内经济与世界经济的融合程度不断提高,因此,尽管我国对资本流动还存在严格管制,但国内利率水平的形成已经越来越受到国际因素的影响。所以,全球范围内长期利率的走势也将对国内长期利率产生拉动或者抑制作用。当然,我国的利率决定因素也存在独特因素。

在我国资本市场的资源配置中,债券市场还是处于从属地位,信贷市场发挥着最为重要的主导作用。2006年上半年,在非金融机构部门融资总额中,贷款融资规模高达22251亿元,而同时期的国债融资规模仅有361亿元,企业债融资规模为1575亿元。国债融资规模的相对较小,使得国债利率的决定更容易受到宏观基本面之外因素的影响,长期国债利率的走势也因此具有更多的特殊性。

长期利率和短期利率之间相关程度较低

分析2001年以来我国7年期和1年期国债利率的走势,可以看出,两者之间具有一定的正相关关系。应当指出的是,这种长期利率和短期利率的相关程度是低于美国的情形的。分析其背后的原因,可能源于市场较高的分割程度,也可能源于投资者构成的差异。考察两者之间的利差走势,长期和短期国债利差在2002年曾经处于较低水平,当时宏观经济增长也处于低位。其后随着宏观经济好转,长期利率和短期利率均开始上升,且两者之间利差逐渐扩大。在2005年初之后,利差逐渐缩小。

虽然我国存在诸多的特殊因素,短期利率还是被认为是影响长期利率走势的最重要因素,但数据分析的结果却与预期存在差异。我们采用2001年以来的数据,对长期利率的一阶差分和短期利率的一阶差分进行回归分析。可以发现,长期利率差分与短期利率差分之间不存在显著的相关关系,短期利率差分的变化并不会相应导致长期利率差分的变化。

宏观经济回落趋势已经明显

目前的宏观经济运行趋势已经在发生变化,我国固定资产投资增速也在8月份开始回落,我们认为,在宏观调控和投资周期性下降的影响下,宏观经济增长速度稳步回落的趋势已经毋庸置疑。

我们相信,随着经济回落趋势的更加明显,企业利润状况将会进一步下降,从而抑制长期利率上升。

通胀将是推动长期利率主要因素

我国的情况也不例外,通胀率是影响名义利率水平的重要因素。我们对长期利率与CPI和PPI历史数据进行交叉相关性分析,可以看出,PPI与长期利率的相关性在滞后两期时达到最高。同样,CPI与长期利率的相关性也在滞后两期时最高。对2001年以来利率走势和物价指数走势的比较中,也不难看出,通胀对长期利率的影响更为显著,并且与长短期利差的相关性较高。

所以,通胀率的攀升将可能成为推高长期利率水平的主要因素。目前我国宏观经济确实也存在较大的通货膨胀压力,这也是可能推动长期利率上涨的主要因素,但如果在更长一段时期内考察,我们认为,这种通胀压力将会随着经济回落趋势的明显化而得到缓解。

商业银行行为变化导致长期利率波动

在我国债券市场中,商业银行一直是债券投资中的主力机构。所以,任何宏观之外导致商业银行行为变化的因素,也会影响到长期利率的走势。

更为重要的是,由于我国商业银行改革正处于深入展开阶段,其行为的变化将是更为频繁和剧烈,也具有更多不确定性。在未来一段时期内,可以预期,随着四大商业银行的先后上市,商业银行对资本充足率的关注将会更多转向对资产收益的追求,将会影响到债券市场资金供应。另外,在宏观调控的背景下,为了抑制信贷的过快增长速度而出台的监管措施,事实上也导致短期内对商业银行的资金应用行为产生重大影响。

综合考虑,在未来一段时期内,影响长期利率走势的宏观面因素中,经济回落对长期利率的抑制将发挥主导作用。虽然我们也预期通胀将会在短期有继续上升的动力,但其幅度不应高估,并且这种通胀压力也将会逐渐缓解。而外在因素对商业银行行为的干预,将成为影响长期利率决定的重要扰动变量。