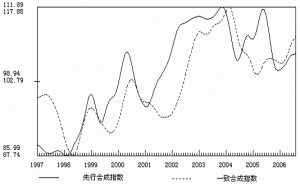

| | 图1 1997年以来先行与一致合成指数趋势变动图 |

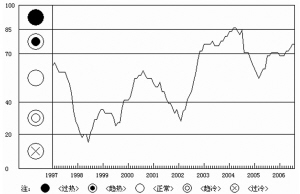

| | 图2 综合警情指标冷热状态显示图 |

| | 图3 综合警情指数趋势变动图 |

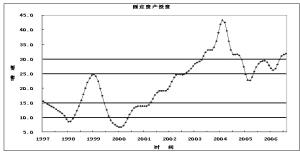

| | 图4 1997年以来经过季节调整后的固定资产投资变动走势 |

| | 图5:1996年以来经过季节调整后的CPI变动走势 |

|

中国经济景气监测预警报告·2006年8月 □国家信息中心 上海证券报

总体策划

范剑平 国家信息中心预测部主任

杨 溟 上海证券报副总编辑

课题组长

王远鸿 国家信息中心预测部处长

程培松 上海证券报总编辑助理

执行组长

伞 锋 国家信息中心预测部副处长

邹民生 上海证券报首席编辑

课题成员

张永军、程建华、伞锋、李若愚、徐平生

报告执笔

王远鸿、伞锋、李若愚、徐平生

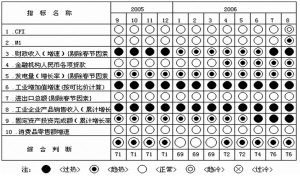

■从综合警情指数的10大构成指标看,8月份财政收入、工业增加值、工业企业产品销售收入、固定资产投资增速继续处于红灯区,M1增速、人民币贷款增速与发电量增长率处于黄灯区,进出口总额和消费品零售额增速处于绿灯区,CPI增速进入浅蓝灯区。8月份反映宏观经济运行状况的综合警情指数继续在黄灯区运行。

■描述经济景气状况的一致合成指数在8月份继续保持了上升的态势。这一方面表明经济仍处于较高的景气状态,另一方面也表明在国家宏观调控力度不断加大的情况下,各种政策组合已经开始发挥作用,经济增长速度出现了一定的回落,但目前回落的基础不牢。表现在固定资产投资累计增速依然偏高,外贸进出口继续快速增长,出口与进口增速差再度扩大,外贸顺差继续扩大。人民币贷款规模仍然偏大,前8个月人民币贷款增加额已经超过2.5万亿元的全年计划目标。因此,未来一段时间,政府应继续保持宏观调控的力度,控制货币信贷和投资的增长,稳住经济增长的“节奏”。

一、经济景气继续高位运行

1、一致合成指数保持上升态势,主要经济指标高位小幅回落。

在今年年中以来一系列宏观调控政策的作用下,国民经济增长开始出现高位运行、主要指标小幅回落的态势。城镇固定资产投资、规模以上工业增加值和生产资料价格同比增速连续两个月出现增幅回落,M2和贷款增速比上月有所减缓。

2006年8月,受宏观调控的影响,一致合成指标中的工业增加值增速继续放缓,增长15.7%,比上月低1个百分点;固定资产投资增速继续大幅回落,增长21.5%,比上月回落5.9个百分点,为两年来的最低水平;外贸进出口总值增长29%,比上月高7.7个百分点,其中出口增长32.8%,比上月加快10.2个百分点,进口增长24.6%,比上月高4.9个百分点,进出口增速差有所扩大;财政收入增长31.1%,比上月减慢5.2个百分点;M1同比增长15.6%,增幅比上月末高0.3个百分点。在以上指标中,与7月相比两升三降,经过季节调整后,除工业增加值增速出现小幅回落外,其余四个指标均保持了上升态势。受此影响,描述经济景气状况的一致合成指数在8月份继续保持了上升的态势(见图1)。这一方面表明经济仍处于较高的景气状态,另一方面也表明在国家宏观调控力度不断加大的情况下,各种政策组合已经开始发挥作用,经济增长速度出现了一定的回落,但目前回落的基础不牢。表现在固定资产投资累计增速依然偏高,外贸进出口继续快速增长,出口与进口增速差再度扩大,外贸顺差继续扩大。人民币贷款规模仍然偏大,前8个月人民币贷款增加额已经超过2.5万亿元的全年计划目标。因此,未来一段时间,政府应继续保持宏观调控的力度,控制货币信贷和投资的增长,稳住经济增长的“节奏”。

2、先行合成指数上升势头有所减弱,四季度经济将运行在相对高位。

从先行合成指数运行趋势看,先行指数在8月上升势头继续减弱。当前经济运行中的主要矛盾是货币信贷增长偏快、固定资产投资增速偏高、贸易顺差偏大。对以上问题,党中央国务院已经采取了有针对性的调控措施并在继续推出一些新的调控措施。调控措施的成效已经开始显现。可以预期,随着国家宏观调控措施的实施和落实到位,土地和信贷闸门的进一步收紧,固定资产投资大幅上升的势头将得到遏制,商品房价格的过快增长将得到一定的抑制,宏观调控措施的效果将进一步显现。初步预计,GDP增长将由第二季度的11.3%回落到第四季度的10%左右,投资增长也会放缓至23%左右。2006年全年经济增长率预计将达到10.4%左右,居民消费价格指数涨幅预计在2%以内。

3、综合警情指数继续在黄灯区运行。

从综合警情指数的10大构成指标看(见图2),8月份财政收入、工业增加值、工业企业产品销售收入、固定资产投资增速继续处于红灯区,M1增速、人民币贷款增速与发电量增长率处于黄灯区,进出口总额和消费品零售额增速处于绿灯区,CPI增速进入浅蓝灯区。8月份反映宏观经济运行状况的综合警情指数继续在黄灯区运行(见图3)。

二、主要经济指标变动趋势

1、工业增长速度明显回落。受上半年工业增加值增速持续上行的影响,8月份经季节调整后的工业增加值增速继续处于红灯区,但增速开始出现回落。从统计数据看,8月份工业增速继续放慢,全国规模以上工业增加值同比增长15.7%,比上月回落1个百分点,其增幅创16个月以来的新低。1-8月累计规模以上工业增加值增长17.3%,分别比上半年和一季度回落0.3个百分点和0.6个百分点。其中,国家重点调控行业如钢铁、建材类产品增长下滑幅度较大,此外,汽车尤其是轿车生产降温非常明显,分别由年初50%左右的增幅回落到8月份增长13.3%和17.1%。

2、企业销售收入增速趋缓,企业效益持续提高。8月份,规模以上工业实现主营业务收入191357亿元,同比增长26.1%,比上月下降0.3个百分点。季节调整后,工业企业主营业务收入增速上升势头趋缓,继续在红灯区下部运行。

尽管企业销售趋缓,工业企业效益继续提高。8月份,工业经济效益综合指数184.96,比去年同期提高16.33点,比上月提高1.56个百分点。1-8月份,全国规模以上工业企业实现利润11327亿元,比去年同期增长29.1%,比1-7月提高0.5个百分点。8月末,规模以上工业企业应收账款净额30454亿元,同比增长19.5%。其中,国有及国有控股企业应收账款净额7898亿元,增长9%。工业产成品资金14054亿元,同比增长17.3%。

3、投资快速扩张的势头得到初步遏制。受上半年固定资产投资持续增长的影响,8月份经季节调整后的固定资产投资增速仍然在红灯区继续上扬,但增长势头减弱(见图4)。

从统计指标看,1-8月份城镇固定资产投资呈现三个特点:一是投资增速持续回落。二是新开工项目大幅增长的势头得到初步遏制。三是国家重点调控行业的投资增速明显放慢。总体来看,随着以抑制固定资产投资为重点的宏观调控政策效果的进一步显现,特别是针对新开工项目清查工作实施,预计投资增长在未来几个月会继续有所放缓。但考虑到周期和惯性因素,全年固定资产投资增速仍将超过20%,处在一个较高的增长水平上。

4、外贸进出口进一步提速。8月份经季节调整后的进出口增速持续增长,位于绿灯区的上沿并且已经接近黄灯区。海关统计显示,8月份外贸进出口总值为1627.4亿美元,增长29%。其中,月度进、出口值同创历史新高,出口907.7亿美元,同比增长32.8%,增幅比上月加快10.2个百分点;进口719.7亿美元,增长24.6%,增幅比上月加快4.9个百分点。1-8月外贸进出口总值11046.1亿美元,同比增长23.9%,比去年提前1个月突破万亿美元大关。1-8月累计实现贸易顺差946.5亿美元,逼近去年全年水平。

5、消费需求稳中有升。8月份,社会消费品零售总额6077亿元,同比增长13.8%,增幅比上月高0.1个百分点。1-8月份,社会消费品零售总额48538亿元,同比增长13.5%,增幅比去年同期高0.5个百分点,扣除价格因素,实际增长12.5%,比去年同期加快0.5个百分点。8月份,城乡居民消费全面趋旺,城市消费品零售额4130亿元,同比增长14.3%,增幅比上月提高0.1个百分点;县及县以下零售额1947亿元,增长12.8%,增幅比上月提高0.2个百分点。

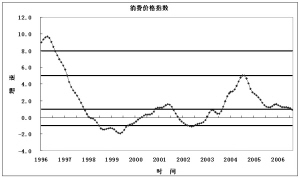

6、食品涨价推动CPI反弹。8月份,CPI同比上涨1.3%,增幅比上月高0.3个百分点,与去年同期持平。食品价格上涨拉动CPI反弹。8月份,食品价格上涨1.4%,比上月高0.8个百分点;非食品价格上涨1.3%,比上月高0.1个百分点;消费品价格上涨1.0%,比上月高0.3个百分点;服务项目价格上涨2.3%,与上月持平。从月环比看,CPI比上月上涨0.3%。1-8月份累计,CPI同比上涨1.2%,比去年同期低0.9个百分点(见图5)。

7、广义货币M2增速放缓,狭义货币M1增速继续加快。8月末,M2余额同比增长17.9%,增幅比上月下降0.5个百分点,比去年同期高0.6个百分点,经季节调整后,M2预警指标仍在上扬,开始进入黄灯区;M1余额同比增长15.6%,增幅比上月末高0.3个百分点,比去年同期高4.1个百分点。8月份,M2增速放缓主要是受法定存款准备金率上调的影响。从结构看,M1增速继续加快的主要原因是企业活期存款增加较多,现金投放加快。8月末,流通中现金M0余额同比增长13.3%,增幅比去年同期高3.9个百分点。8月份现金净投放433亿元,同比多投放279亿元。当月工资性现金支出比去年同期多增293亿元,是现金加快投放的主要原因。

8、信贷过快增长势头有所控制。8月末,人民币贷款余额同比增长16.1%,比上月末下降0.2个百分点,比去年同期高2.7个百分点。经过季节调整后,贷款预警指标仍小幅上升,处于黄灯区。8月末,人民币各项贷款当月增加1875亿元,同比少增22亿元。当月贷款出现少增,主要是商业银行压缩短期贷款造成的,而中长期贷款仍保持快速增长。今年前8个月累计新增贷款规模已经突破央行年初制订的2.5万亿元的增长目标。

9、财政收入当月增长36.3%。8月份,财政收入增长2696亿元,增长31.3%,比7月份回落5.2个百分点。经过季节调整后,财政收入指标仍处于红灯区。

金融市场与证券市场运行

一、货币与债券市场

1、配合法定存款准备金率上调,央行公开市场操作减小回笼资金力度。央行于7月24日宣布从8月15日起,上调存款类金融机构存款准备金率0.5个百分点,预计形成资金回笼1500亿元。8月份共发行央行票据11期,发行量1942.2亿元,比上月减少197.8亿元;开展正回购操作5次,共1830亿元,比上月减少90亿元,本月货币回笼总量3772.2亿元。当月央行票据到期量2100亿元,正回购到期1380亿元,共形成货币投放3480亿元。回笼与投放相抵,本月实现货币净回笼量292.2亿元,较上月减少67.8亿元。

从央行票据发行利率来看,当月央行连续三周采用数量招标的方式发行1年期央行票据,引导市场利率保持稳定。受央行稳定利率意图的支撑,当月1年期和3月期央行票据发行利率基本维持平稳态势,1年期央票月初中标利率2.796%,月末升至2.849%。

2、银行间债市债券发行量保持平稳,中短期债券比重大幅上升。8 月份银行间债券市场债券发行量与7 月份基本持平,共发行债券3404.3 亿元,较7 月份增加1.3%。

3、拆借交易量减少,拆借利率上升。8 月份,同业拆借成交2100.0 亿元,较上月减少13.6%;交易品种以7 天为主,7 天品种共成交1397.0 亿元,占本月全部拆借成交量的66.5%。8 月份,同业拆借加权平均利率为2.40%,比1 月份上升52 个基点,比7 月份上升9 个基点;7 天品种加权平均利率2.46%。

4、回购交易量保持平稳,回购利率回升。8 月份,银行间债券市场债券质押式回购成交24030.8亿元,较上月增长3.8%;回购品种以1 天品种为主,共成交14307.9 亿元,占本月总交易金额的59.5%。8 月份,质押式债券回购加权平均利率为2.31%,比1 月份上升57 个基点,比7 月份上升13 个基点;质押式债券回购1天品种加权平均利率为2.21%。

5、现券交易成交量减少,收益率曲线总体平稳下移。8 月份,银行间债券市场现券成交8911.6 亿元,较上月减少4.5%。8 月份,交易所市场国债现券交易较为清淡,交易量继续减少,本月成交64.7 亿元,较上月减少11.7%。8 月份,银行间市场债券指数和交易所市场债券指数均有所上升。

二、股票市场

1、市场融资规模大大下降,市场申购热情不升反降。8月份,A股市场融资规模继续下降。据统计,8月份A股一级市场融资110.27亿元,比上月减少51.66%。再融资(含定向增发)48.14亿元,比上月增加25.62%。前8个月,一级市场累计融资935.50亿元,较2005年全年筹资额增长183.06%。

但是,尽管市场融资规模持续下降,市场申购热情不升反降,突出表现在市场申购人数和申购资金水平的双双下降上。

2、市场行情先抑后扬,向上动力强劲。8月份,市场行情发展呈先抑后扬的“V”形走势。月初,市场延续7月初开始的下跌走势,上证综指以1619.64点开盘后持续下行,于7日触及本轮调整行情低点1541.41点,较7月5日的高点回落216.06点;随后几个交易日,在宽幅震荡中市场重心逐步提高;8月21日,在基准利率提高0.27个百分点的加息压力下,上证综指较上个交易日收盘低开达33点,短暂下行后即大幅反弹,当日收盘较上个交易日上涨3个点;随后几个交易日股指稳步上行,月终收盘于1658.64点。

3、宝钢、万科权证落幕,权证由狂热逐步走向理性。8月23日,中国股市第一个权证产品宝钢权证以罕见的85.78%的跌幅退出中国证券市场,最终收盘于0.031元,尚存一线希望;宝钢权证行权日8月30日,G宝钢价格在4.13-4.17元之间震荡,低于宝钢权证的行权价4.20元,宝钢权证成为一张废纸。万科认沽权证则在最后一个交易日价值已经归零,当日暴跌95%,终盘收于0.001元。

4、股改进入尾声,胜利在望。8月份,随着中国石化、第47批上市公司进入股改程序,持续一年多的股改步入尾声,胜利在望。至8月末,沪深两市共有1144家公司完成股改或已进入股改程序。

5、合格境外机构投资者境内证券投资管理办法》发布,QFII门槛降低。8月24日,证监会、央行和外汇局共同发布了《合格境外机构投资者境内证券投资管理办法》,在QFII额度管理、资金汇出入、投资管理、收益核算、资金清算等方面进行了改进。一方面在资金锁定期、QFII管理人门槛等方面放松了管制;另一方面在QFII背后实际持有人等方面则进一步强化了监管要求。

四大政策建议

今年年中以来,随着调控政策的不断深入,在新的宏观调控政策体系的作用下,调控效果正在逐渐显现,7、8两个月份固定资产投资增长速度出现了明显的下滑。但是,上述成效的取得还是初步的。为此,我们建议:

1、确保已出台的调控政策的贯彻落实,地方政府应尽快出台配套措施和实施细则,加强对新建项目的检查和清理

今年上半年以来,针对经济形势的变化,国家出台了一系列调控政策,涉及投资、信贷、土地管理、住宅建设、节能和环保等许多领域。由于我国各地情况不一样,中央出台的一些政策往往只是作出了原则性的规定。从目前的情况看,地方政府应增强对宏观调控必要性的认识,不折不扣地执行中央宏观调控的精神,配合中央加强对重点领域的检查,尽快出台有针对性的配套措施,严堵漏洞,对违法违规事件依法处罚,决不姑息迁就。

2、严格控制信贷闸门,在抑制中长期贷款增长的同时,积极调整信贷结构,加大对中小企业贷款的支持力度

今年前8个月新增人民币贷款已突破全年2.5万亿元的预期目标,8月份虽然贷款增速小幅回落和出现同比少增的情况,但当月新增中长期贷款1437亿元,同比多增740亿元,继续对投资形成较大的支撑作用。因此,后几个月需要强化信贷政策的调控力度,严格控制信贷闸门,特别是要抑制中长期贷款的增长。与此同时,要积极调整信贷结构,在加大对中小企业贷款监管力度的同时,配合地方政府对有市场、前景好、能够吸引更多就业的中小企业给予信贷上的支持。

3、要从源头上控制贸易顺差的过快增长,抑制过剩的流动性,分散和合理使用外汇储备

要促进加工贸易转型和升级,引导加工贸易企业加强产业配套能力。健全重要商品出口预警和贸易摩擦协调应对机制。对出口增长过快、容易造成贸易摩擦的部分劳动密集型产品采取自愿限制出口的措施,增加国内短缺的重要商品和先进技术设备的进口。积极发展境外加工贸易,转移部分顺差。在外汇的使用上,积极分流外汇储备,促进官方外汇储备和运用的多样化。要藏汇于民,为居民持有、多种形式的运用外汇创造条件。要增加黄金储备;根据国际市场原油、重要金属等战略物资价格的变化,适时增加战略物资储备,扩大对全球大宗商品交易的参与;对教育、科学研究等领域进行战略性投资。

4、促进居民消费的较快增长,积极调整投资与消费的比例关系,抵御世界经济放缓可能对中国经济产生的外部冲击

要发挥收入分配政策、财政税收政策、信贷政策、房地产政策等的合力作用,共同促进居民消费的较快增长。在收入分配政策方面,要理顺国民收入初次分配、二次分配的关系,将国有企业的利润分红部分多用于社会保障方面;在财政和税收政策方面,要通过加大公共财政支出建立良好的消费环境,通过税收调节,促进收入的相对公平;在信贷政策方面,要通过不断完善个人消费信贷政策,扩大居民对高档耐用消费品的消费;在房地产政策方面,通过平抑房价来减缓房价上涨对居民消费的挤压。要调整中国经济长期以来依靠投资拉动的特征,把经济增长建立在不断扩大居民消费的基础上。这也是抵御世界经济放缓对中国经济可能产生的外部冲击最有效的对策。