| | A50期货9月合约走势图 |

|

□本报记者 黄嵘

昨日是新加坡交易所(SGX)新华富时A50股指期货合约的首个交割日。从当日的交易情况看,其首次交割量将非常少。业内专家认为,这种地量交割说明投资者参与现货市场套期的动力不足,未能出现结算行情,A50股指期货目前尚未对国内A股市场定价权构成威胁。

所谓的“结算行情”就是在期货市场交割日那天对现货市场产生的交割效应。一般当天现货市场的价格波动会比较大,可能会向期货价格靠拢。

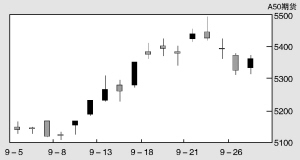

昨日,新华富时A50股指期货9月合约以5373点开盘,收于5438点,较上一交易日上涨了79点。新华富时A50指数收于5435.07点。按照该股指期货的合约规定,最后结算价为新华富时A50指数的正式收盘价(保留小数点后两位),因此5435.07点为新华富时A50指数期货的首个交割价。

截至记者发稿时,新交所还未公布首次交割的交易量,但从昨日的成交表现来看,最后的交割数量将非常少。9月27日的9月合约持仓量为124手,而9月28日(即交割日)的交易量为108手。按照以上两个数字来看,最后交割量也只有百手,相比新交所的摩根台指(MSCI Taiwan Index)期货9月27日的持仓量43090手相比,昨日的交割量应该算作是地量交割。

东方证券资深金融工程师高子剑认为,如此低的量使该股指期货难以形成结算行情。以9月27日的9月合约持仓量124手来计算,A50指数每变动1点,股指期货的获利方总共才能获得1240美元。再以50点,即A50指数的大致1%的波动情况来估算,波动1%获利方也只能获得60余万美元利润。A50指数的市值大约有1万亿元人民币,要让现货市场波动1%,则可能需要远大于60余万美元的成本。为了如此少的收益,而付出大量的成本对于投资者来说得不偿失。因此低交易量、持仓量和交割量难引起持仓者作价的意愿。据高子剑介绍,摩根台指吸引持仓者在现货市场作价造成结算行情的持仓量至少需要2万手,A50股指期货的合约比较大,估算下来的话可能需要1万手左右。目前看来,A50股指期货尚未起到对A股市场的定价作用。

不过,高子剑也指出从A50股指期货10月合约昨日的交易量等情况看,有9月合约的投资者向10月转仓的迹象,说明A50股指期货还是有少量的固定的投资群。

A50股指期货10月合约的交易量是从上周五(9月22日)开始,当天新增16手持仓量,此后转仓速度便变得很慢。后一交易日(9月25日)的成交量只有2手,但当天的持仓量却大幅减少为8手。9月26日,交易量甚至降为0。9月27日的交易量略有提高为13手,持仓量21手。昨日,出现了交割日的大量转仓,成交量达到了115手。

高子剑认为,从两张合约交易量和持仓量的比较和绝对额可以直接看出投资人对A50期货的支持甚微。上证所信息网络公司诉讼新华富时公司的审理逐渐临近,A50股指期货的法律地位将面临挑战,投资者对此产品支持度也将再度面临挑战。