□张敬国 近十年来,在经济全球化加快的背景下,世界经济结构与资本流动出现了新变化。从经济结构的角度来看,美国引领全球产业升级延长了全球产业链,许多产业转移和生产外包促进了中国、印度等国经济快速增长,并带动了日本和欧洲经济的复苏;与此同时,美国在对外贸易领域支出持续大于收入,经常项目逆差不断扩大。从资本流动的角度来看,全球资本净输入国家趋于集中,美国资本流入占比不断上升,既体现了美国经济增长强劲、金融效率高的优势,也反映出美国贸易逆差加重、储蓄缺口扩大的现实。中国加入WTO后外贸顺差不断扩大,资本输出额持续上升。在清醒认识现实的基础上,改善国内经济结构,改革工商劳动制度,适当参与国际经济协调,将成为未来一段时期中国经济政策的基本立足点。

全球资本流动出现四大新特征

目前,全球资本流动发生了较大变化,主要有以下几点新特征:

1、资本净输出国家趋于分散。二十世纪九十年代,日本成为全球最大的资本输出国。1995年日本净资本输出占全球资本净输出总额的39%,世界最大五个资本输出国占比达到70%。这两个比例到了2000年分别下降为24%和48%,在2005年又分别变成了20%和50%。而且,资本净输出较多的国家(目前以日本、德国、中国、俄罗斯和沙特为主)数目趋于分散。

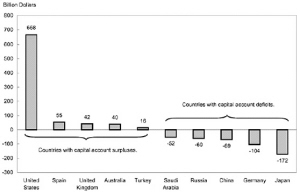

2、资本净输入国家趋于集中。二十世纪八十年代以来,美国一直是世界上最大的资本输入国。1995年美国资本净输入占全球33%,2000年上升到61%,2005年进一步上升到70%。与此同时,最大资本净输入的五个国家(主要是美国、英国、西班牙、澳大利亚和土耳其,见图1),占比从57%上升到88%。

3、资本净流出的地区发生变化,亚洲和中东国家变成重要的资本输出者。1995年亚洲国家整体为净资本流入地区,当年资本净流入420亿美元,其中中国资本净流入20亿美元。到了2004年,亚洲成为资本净流出地区,当年资本净流出930亿美元,其中中国资本净流出690亿美元。与此相对应,发展中国家和新兴市场国家由资本净流入国变成重要的资本净流出国。1995年发展中国家、新兴市场国家资本净流入840亿美元,2000年变为资本净流出910亿美元,到了2004年则进一步上升为净流出3670亿美元,但是,这些国家在FDI领域保持净流入状态。中东石油国家由于资源优势,长期以来是国际资本输出的重要力量,近年来在国际原油价格暴涨的背景下,净资本流出由1995年的10亿美元上升到2004年的1030亿美元。

4、全球外汇储备上升。资本账户与经常账户构成国际收支的主体,不同国家经常账户顺差或逆差额度的增加,国际资本流动规模的扩大,必然会带来全球外汇储备水平的上升。1995年全球的外汇储备为1.5万亿美元,到了2004年跳升至3.9万亿美元(增长160%),同期全球GDP仅增长了40%。在全球外汇储备中,亚洲的日本、中国和韩国三国合计占比达到60%。

美国在全球资本流动中居于主导地位

二次大战后,美国是全球经济金融的主导力量,美国引领了全球的产业升级与重组,同时也主导了全球资本的流动与配置。上世纪八十年代后,美国一直是全球最大的资本输入国。从美国的贸易逆差和储蓄缺口来看,美国需要持续不断的外资流入,而美国强劲的经济增长、较高的投资效益以及国际金融核心的地位,能够吸引外国资金流向美国,并且保证资本流入美国的可持续性,支持美国吸引资本流入因素主要有以下几方面:

1、高经济增长和生产率。美国吸引资本流入的核心力量就是美国的经济增长态势比很多发达国家都要强。在发达国家,资本流入与经济增长表现正相关。增长较高的国家一般是经常项目逆差,资本净流入,反之则反是。1995年至2005年间,美国GDP年均增长率为3.2%,日本为1.1%、德国为1.4%和欧元区为2.3%。高速经济增长从两方面吸引资本流入:一是高增长导致进口增长,在其他因素不变的情况下,高进口导致贸易顺差减少或逆差增大,增加对外国储蓄的需求:二是高增长使企业潜在收益和投资回报提高,吸引外资流入。而支持美国经济高增长的基础是高生产率。据OECD统计数据显示,在1995年至2003年间,美国生产率增速平均约为4%,远远高于日本、英国、德国和加拿大等发达国家。

2、良好的商业气氛和国际竞争。良好的商业环境有利于经济增长和外国资本流入,促进竞争提高效率。美国政府通过减少对商业设立的行政干预鼓励小业主创业,并通过立法促进企业购并和破产快速清算提高产业的灵活性,通过减少国际贸易壁垒促进专业化分工提高效率。近期世界银行调查统计的“最易于做生意国家的指数”显示,美国排第三,澳大利亚第六,英国第九,日本第十,德国第十九和中国第九十一。尽管这些排名未必很准确,但是也能反映出一国商业环境的基本状况。

3、发达的金融市场。美国巨大的金融市场规模通过鼓励投资者持有美元资产吸引外国资本流入。庞大、有效的金融市场降低了交易成本和流动性风险,也增加了资产多元配置的机会。2004年,美国金融市场规模相当于全球的32%,股票相当于全球的44%,债券相当于全球的40%,美国证券市场市值相当于西方七国证券市场总量的60%。此外,美国投资银行占证券市场业务份额的70%以上,美国金融机构在全球金融创新中长期居于领先地位。

4、美元的国际货币地位。美元是一种国际交易媒介,各国企业都是用美元进行交易结算的。美元也是计价单位,很多国际商品交易如石油都采用美元计价。美元结算在国际贸易中占60%,美元债券占全球债券市场40%。另外,美元又是最主要的国际储备资产。2004年美元资产占国际储备资产比重上升为66%。很多国家或者采用美元作为其国内货币,或者将其货币的汇率盯住美元。私人企业通过持有美元锁定金融风险,中央银行也通过持有美元储备干预外汇市场来维护金融市场信心。

美国的经济金融综合实力也保证了其能够长期维持资本流入。近年来美国经常项目持续逆差,其净外债头寸由1995年占GDP的4%上升到2004年的22%,已处于相当高的水平。尽管净对外债务不断上升,但美国却一直享有净国外收入(即对外资产收入减去对外负债支出的差额)。1995年至2004年,美国经常账户逆差累计为3万亿美元,但同期净国外收入为2000亿美元。目前,美国经济增长潜力仍然较大,生产率较高,金融优势明显,预计美国将会长期保持资本净流入的态势,但是资本流入的增速将趋于平缓。

中国在国际协调中的内外政策把握

当前,国际贸易顺差逆差分布、国际资本流动都体现了一种不均衡的格局。一方面,这种格局有其内在的形成和支持因素,如美国引领全球产业升级、主导全球金融体系等;另一方面,美国储蓄缺口过大具有风险,如果美国经济增长趋缓引发美元汇率大幅贬值并引致国际金融体系动荡,将给各国经济运行带来损害。目前,世界主要国家对于协调调整世界经济的不均衡已经有共同意愿并有所实施。

在全球化的大潮中,中国经济与国际经济日益融合在一起,并对国际贸易和国际资本流动产生较大影响。在全球产业分工中,中国在加工制造业方面的优势越来越明显,并在对外贸易中产生了越来越多的顺差。在全球经济失衡并需要主要经济体共同协调的背景下,人民币升值似乎成为一个热门话题。

实际上,人民币汇率调整是需要的,但并不是最重要的,中国最需要调整的是收入分配制度、改善消费和储蓄结构及提高投资效率。多年来中国经济存在“高增长、低福利”问题,其原因主要不在于贸易顺差太大和外汇储备太多,而在于自身的经济、社会管理效率太低,致使能源资源定价偏低、环境保护不利、民工劳动、社会保障不足。在环保、社保制度乏力背景下,包括高出口在内的高经济增长牺牲了中国的环境和劳工社保权利。

为促进国际收支平衡,需要进行政策调整,首先最需要调整的是劳动收入制度。近十年中国居民储蓄占GDP比重从20%下降到16%,近五年城镇居民收入年均增长14%、农村居民深入年均增长6%左右,远远低于财政收入年均增长20%、企业利润年均增长15%至20%左右的速度,怎么扩大消费?

其次是税收制度和环保制度。目前中国出口额的60%以上比重来自于三资企业,而三资企业所得税率比内资企业低一半还多。为促进贸易平衡,对三资企业所得税取消超国民待遇;提高财政资金效率,完善社会保障制度;增加企业环境污染的成本和为员工提供社会保障的成本等。

无论是从商业还是从金融的角度来看,中国都与发达国家存在巨大差距,中国的商业环境还有待于大大改善。据统计,1999年中国有3160万个体户,而2004年已下降到2350万,企业利润有集中于国家垄断型企业的趋势,中国需要大大改进工商管理制度,提高商业活力。在金融运行、资金配置方面,中国需要尽快发展金融市场,改造金融机构,否则关于汇率制度的改革有可能沦为“表面好看、实际无用”的境地。

另外,目前中国资本市场特别是长期债券市场发展严重滞后,利率市场化由于债券市场缺陷难以有实质性推进。中国的外汇市场层次也比较单一,外汇集中于中央银行和商业银行,企业持有外汇较少。这一方面说明中国国际化层次还比较低,企业海外投资较少;另一方面也说明企业管理外汇资产的空间、能力和主动性需要培养。近年日本外汇流入量一直比中国大,但是外汇储备增长没有中国快,主要因为日本企业持有更多的外汇资产。在充分国际化、市场化的经济体中,国家只拥有一部分外汇,大多数外汇留在私人部门当中。外汇市场广度和深度是汇率定价有效的基础,汇率改革与外汇市场发展相辅相成。资本市场和外汇市场的落后,将直接制约人民币走向自由浮动和完全可兑换的进程。缺乏相当规模和相当层次的金融市场,如果货币国际化进程过快,汇率的大起大落和外汇的大进大出将是非常难以避免的。

资本流动变化折射储蓄与投资动向

国际资本流动反映了商品和资金在各国转移和分配,同时也反映了储蓄和投资在全球范围内的匹配。从国际收支角度看,资本净流入一般伴随着经常项目的逆差,而从国民经济账户平衡看,经常账户逆差又伴随着国内储蓄的净缺口。近年来国际资本流动表现的新特征,反映了国际储蓄和投资方式在很多方面发生了变化。

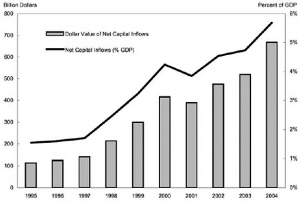

在过去的10年,美国占全球资本流入的比例持续上升,流入美国的净资本数量快速上升。净资本流入占美国GDP的比重,从1995年的1.5%上升到2000年的4.2%、2005年的近7%(见图2)。美国资本账户的顺差对应着经常账户的逆差,从1980年以来,美国资本账户始终是顺差,而经常账户除三年外(1980、1981和1991年)都是逆差。美国常年的经常账户逆差对应着持续下降的低储蓄率。当前美国的储蓄率在发达国家中是最低的,约为GDP的13%,而美国的投资约为GDP的20%,需要外国资本流入支持其投资。从居民、企业和政府三方来分析美国的储蓄发现,美国企业的储蓄相对平稳,保持在GDP的18-19%左右,美国居民储蓄占GDP比重由1995年的3.4%下降到2004年的1.3%,居民储蓄率的下降与消费的上升相对应,居民消费占GDP的比重由67%上升到70%。同时,政府的储蓄率也在下降,2000年至2004年间,政府财务状况由相当于GDP2.4%的预算盈余变为相当于GDP3.6%的预算赤字。

与美国恰恰相反,日本已经保持了数十年的经常项目顺差,在储蓄率水平较高的背景下,1992年至2004年间,日本出现持续的通货紧缩,经济增长乏力,投资率不断下降,对外资本输出连续上升。1995年至2004年,日本向国际金融市场输出了1.1万亿美元资本。在此期间,日本国内储蓄率由GDP的30%下降到28%,而投资率则由28%下降到24%,经常账户顺差占比由2.1%上升到3.7%。

欧洲经济在货币一体化的进程中发展并不顺利。以欧元区最大经济体德国为例,1990年至2000年间,德国净资本流入1750亿美元。但在2001年至2004年,德国投资率由22%下降到17%,经常账户顺差由GDP的0.2%上升到3.8%,资本净流出2000亿美元。

以俄罗斯、沙特为代表的盛产石油的国家,近年来石油、美元加速增长,贸易盈余成倍提高,储蓄率上升,对外资本输出跃升。2002年至2004年间,俄罗斯石油美元大增,财政盈余占GDP比重由1%上升到5%,尽管私人储蓄占比由8%下降到5%,但总储蓄占比还是由29%上升到31%,成为对外资本输出大国。

中国在2001年加入世贸组织后,对外贸易顺差不断扩大,经常项目顺差占GDP的比重由2001年的1.3%大幅上升至2005年的7%。与此同时,储蓄率持续上升,由2000年的36%上升到2005年的42%,其中企业由15%上升到20%,居民由15%上升到16%,政府保持在6%左右。储蓄率的上升,主要原因是我国企业在国际化进程中竞争力增强,企业销售收入提高,同时也与居民收入增长相对较缓、社会保障缺位相关,而政府税收收入在以年增长20%的情况下,医疗、教育、养老保障体系却发展落后,相关支出也没有相应增长。贸易顺差加大、FDI增加以及人民币升值预期带动下的大量外汇流入,使中国外汇储备出现跳跃式上升,政府不得不以资本输出方式管理外汇储备。

●全球资本流动呈现四大主要新特征:1、资本净输出国家趋于分散。2、资本净输入国家趋于集中。3、资本净流出的地区发生变化,亚洲和中东国家变成重要的资本输出者。4、全球外汇储备上升。在全球外汇储备中,亚洲的日本、中国和韩国三国合计占比达到60%。

●美国强劲的经济增长、较高的投资效益以及国际金融核心的地位,能够吸引外国资金流向美国,并且保证资本流入美国的可持续性,支持美国吸引资本流入因素主要有四方面:(1)、高经济增长和生产率,支持美国经济高增长的基础是高生产率。(2)、良好的商业环境有利于经济增长和外国资本流入,促进竞争提高效率。(3)、美国巨大的、发达的金融市场规模通过鼓励投资者持有美元资产而吸引外国资本流入。(4)美元是一种国际交易媒介,也是计价单位,又是最主要的国际储备资产。美元的国际货币地位加上经济金融综合实力保证了其能够长期维持资本流入。

●中国在加工制造业方面的优势越来越明显,并在对外贸易中产生了越来越多的顺差。在全球经济失衡并需要主要经济体共同协调的背景下,人民币升值似乎成为一个热门话题。实际上,人民币汇率调整是需要的但并不是最重要的,中国最需要调整的是收入分配制度、改善消费和储蓄结构及提高投资效率。

●国际资本流动反映了商品和资金在各国转移和分配,同时也反映了储蓄和投资在全球范围内的匹配。从国际收支角度看,资本净流入一般伴随着经常项目的逆差,而从国民经济账户平衡看,经常账户逆差又伴随着国内储蓄的净缺口。近年来国际资本流动表现的新特征,反映了国际储蓄和投资方式在很多方面发生了变化。

■看点

全球资本流动一直以来是一个被广泛关注的市场热点问题。目前,全球资本流动的变化情况如何,有什么特点?作者进行了详尽的分析。但是,我们最为感兴趣的问题是中国如何在这种市场背景下进行内外政策的调整?

确实,国际资本流动变化反映了各国的储蓄和投资的内在变化情况,在一定程度上又反映了经济的内外失衡。为此,作者提出需要从两个方面进行政策调整。一是要调整劳动收入制度,二是要调整税收和环保制度。并且,还要发展金融市场来完善企业的资金配置和资金管理能力。

■编余

———亚夫