| | 今年以来人民币中间价及模拟累计升值3%走势图 |

|

□特约撰稿 鲁政委

连日来,人民币对美元汇率不断走强,以“急行军”的“奔袭”态势,在9月28日一举突破7.9的心理关口。

除了我国经济宏观层面和微观层面所表现出的良好适应性、8月份出口继续快速增长、外汇储备持续攀升等基本面因素外,促成这种“跑步升值”的另一尚未被各方重视的潜在原因可能是,宏观当局试图化解升值压力的思路和策略出现了新变化,即以升值的行动来化解升值的压力。

自去年7月21日汇率改革、人民币汇率弹性增强以来,“人民币将会持续升值”的预期就已成为各方共识。在这种强烈的升值预期下,国内外经济主体通过各种途径增持人民币资产,由此带动了国内以房地产为代表的资产价格不断上涨。在这一过程中,国际热钱进入我国,早期采取直接投资形式,而在我国加强对FDI的管理后,则转而假道进、出口渠道。这直接使得外贸顺差不断刷新历史纪录,外汇储备不断攀升,基础货币被迫增发,央行对冲压力倍增。令人不安的是,以外贸方式进入的热钱,较其它方式更难以甄别和监管。发展到目前,各方强烈的升值预期已经给我国宏观当局形成了巨大困扰。如何化解升值预期,就成为宏观当局一直试图解决的问题。

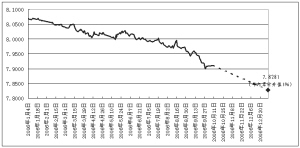

在宏观当局透过各种途径,多次宣称人民币不会在短期内大幅升值,甚至警示赌人民币升值注定不会得逞依然无济于事的情况下,就已预示:要想从根本上缓解升值压力,光说不做是不行的!基于自去年以来,宏观当局就宣称:每年升值3%的幅度是可接受的。果真如此的话,打破升值预期最有效且直截了当的手段就是,快速将3%的幅度升值到位,这样就可极大缓解年内的升值压力。

根据目前汇率理论的新进展,何种汇率水平才是一种均衡水平,在现实中一般很难以确知。这样,在市场决定的汇率水平中,预期就起着巨大作用。一旦某种预期汇率水平成为各方共识,那么,这种汇率就将最终达成,并会成为稳定的“均衡汇率”。这就意味着,在汇率的实际决定中,可能并不存在像传统理论所认为的,仅有某个唯一反映经济现状的“单一均衡”汇率,而是存在“多重均衡”可能。到底汇率会稳定在何种水平,就要取决于对各方预期的有效引导。

在这一过程中,引导者的“声誉”至关重要。在各方对引导者“类型”(守信还是不守信)尚不清楚的情况下,他们就只能以引导者的行为来观察其类型。此时,引导者以“言而有信”来立威就非常必要。这意味着,本次快速升值之后,在达到3%的幅度时果断“踩下刹车”,将是宏观当局的理性选择。

基于上述判断,在目前人民币升值幅度已达2.592%的情况下,我们认为,人民币汇率回调的时机已在不断迫近。根据3%的上限,年内人民币汇率最高可达7.86附近(按照外管局资本司司长陈炳才所提出的最大5%的幅度,则在7.7附近)。