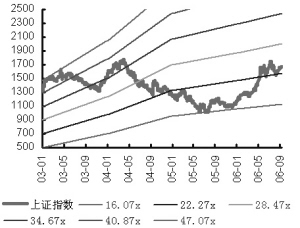

| | 上证A股市盈率区间变化(截至2006-9-11) |

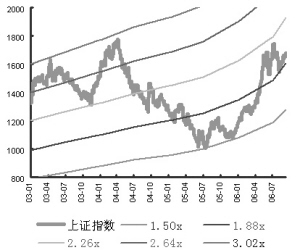

| | 上证A股市净率区间变化(截至2006-9-11) |

|

□长城证券研究所 向威达 自去年12月7日市场拔地而起,本轮行情波澜壮阔如狂飚般催枯拉朽,屡创新高,涨幅近70%。其中,上证综指上半年涨幅达45.6%,年初至今最高涨幅达51.3%,少数个股涨幅更高达3-4倍。在这种背景下,投资者很自然会担心今年市场是不是已经涨得太多?目前的市场估值是否偏高?四季度还有没有行情?

数据来源:wind

一、目前的市场估值高不高

目前市场整体动态估值仍旧偏低。我们认为,尽管今年以来市场涨幅巨大,其中不少个股由于涨幅太大、市盈率较高而具有获利回吐和调整的压力,但历史统计表明,目前市场整体动态估值仍旧偏低。因为,目前上证A股的PE和PB只有25倍和2倍左右,表明上证A股的市盈率和市净率在纵向比较中处于历史中等偏下水平。之所以出现这种情况,秘密或者说原因就在于上市公司业绩的增长。

另外,大盘蓝筹股估值与国际水平相比偏低。与国际市场相比上证A股整体市盈率处于较高的水平,但沪深300、上证50则明显低于日本东京225种指数、美国道琼斯工业指数和印度孟买30指数。

同样,从动态上看,以市场上目前对上市公司利润预测的平均水平,沪深300的2006年PE为16.93倍,而2007年PE为14.27倍,表明以沪深300成份股为代表的大盘蓝筹股的股价不仅没有高估,反而明显偏低。

A股动态估值PEG明显低于国际股市。这里要特别强调的是,尽管存在这样或那样的问题,中国经济无疑是全球最有活力的经济体,市场普遍预期中国经济在未来相当长时间内仍将保持较高的增长速度。GDP高增长为上市公司业绩增长提供了良好的宏观环境。更为稳健和可持续的经济及企业盈利增长,表明A股市场估值水平仍有进一步提升空间。引入GDP增长率修正(PE/2007GDP增长率)后,以PEG衡量的恒生国企指数和上证50、沪深300和上证综指目前估值水平大大低于其他各主要股市。这表明,相对于其他主要股市,中国股市仍具较高的投资价值。这是判断四季度及今后未来中长期行情的一个基本依据。

二、宏观环境对四季度市场有多大影响

分析四季度行情第二个要重点关注的问题是今年以来的宏观调控和国内外宏观环境对四季度股市有多大影响?四季度还会不会出台新的调控措施?对此,我们的看法如下:

第一,今年四季度出台宏观调控新措施的可能性较小。从最新公布的宏观数据看,几个月来的宏观调控效果比较明显。8月份城镇固定资产投资较上年同期增长21.5%,较前一月的27.4%大幅降低,且创出年内新低。此外,8月份工业品出厂价格同比增长3.4%,增速较7月份的3.6%小幅回落,全国居民消费价格指数同比增长1.3%,增速虽比上月1%小幅回升,但仍处于相当温和的水平。国内信贷同比增速6月、7月也都有所下降。实体经济的偏热的局面得到一定的控制。

从总体上看,随着近期国家宏观调控新措施的推出和实施,随着货币政策和财政政策“双稳健”措施落实到位,“管住土地、管住信贷”的两道闸门进一步收紧,固定资产投资快速增长的势头将会逐步得到遏制。预计三季度经济增长速度将与二季度大体相当,四季度增速将有所回落,但四季度增速回落不改全年经济增长大局。

第二,原油等价格回落有利于减轻物价压力,减少工业成本。近期国际商品价格和原油价格在高位急剧震荡,特别是原油价格从7-8月份的78美元大幅度回落至60美元左右,国际金属价格和钢材价格也开始呈回落趋势。众所周知,由于中国对国际原油和国际商品的依赖性日益上升,原油价格和原材料价格回落无疑有利于减轻国内物价压力,有利于减少制造业成本,有利于上市公司增加盈利空间。

第三,货币紧缩难改流动性过剩格局。虽然6、7月份信贷同比增速有所下降,但是8月份的M1仍在走高,而M2仍处在高位。同样,证券市场流动性将持续宽裕。一方面产能过剩制约实业投资,去年以来国家对房地产市场的调控和规范无疑也会导致房地产这个最能吸收社会资金的领域流入资金开始减少。另一方面国内的剩余资本越来越多,银行系统的“存差”从2000年的2万亿元到今年4月末已迅速上升到10万亿元以上。说明大量居民储蓄在股市复苏的带动下正在迅猛流入股市。另据统计,4月份股市日均新开户数量超过1万个,到5月中旬最高峰竟超过了5万个,也从一个侧面说明了股市外围社会投资势能的累积程度有多么高。此外,人民币升值趋势不可逆转,国际资本不断涌入我国。因此,综上所述,无论四季度官方会不会进一步收紧货币政策,无论官方会不会再次提高基准利率或商业银行存款准备金率,都很难改变国内金融市场流动性过剩的格局。

第四,证券市场制度建设为市场长期发展增添动力。这表现为:首先,股权分置改革改变了市场制度基础。股权分置改革之后,原来的非流通股股东与流通股股东的利益开始趋于一致,大股东的股权也能够流通,关心股价成为全体股东的共同利益,大股东更有动力通过各种努力提高上市公司业绩,包括把那些尚未进入上市公司的、流动性较低的优质资产注入上市公司,以分享股价上涨带来的好处,上市公司开始从传统的圈钱工具转变为社会上优质资产的吸纳器。其次,法制建设使市场更加规范健康,更加活跃。如新的《证券法》和《公司法》的出台实施和刑法有关条款的修改,股指期货长期有利于机构投资者的发展,融资融券交易制度拓宽了合规资金入市的渠道,新会计准则的实施将使部分隐性资产增值显性化等。

三、四季度市场扩容压力有多大

今年以来,四季度市场扩容对资金面的压力究竟有多大?这是把握四季度行情需要分析的第三个大问题。我们可以从以下几个方面来观察。

第一,资金需求预测。根据有关信息,4季度除了工行A股发行需要370亿元左右的资金之外,我们预计四季度IPO的资金需求不会超过900亿。另据上市公司公告的再融资计划规模已超过1500亿元,10至12月解禁流通股数量每月都将超过20亿元,涉及流通市值都在100亿元以上。假定四季度“小非”解禁后有一半即150亿元左右要上市变现,加上IPO和上市公司再融资,四季度市场对资金的总需求不会超过1300亿元。

第二,资金供给预测。4季度市场可分析的资金供给有以下几个来源:今年二、三季度发行的股票型基金规模为1100亿左右,按50%仓位计算,仍有近550亿资金等待建仓。预计4季度新发股票基金规模在200亿左右(但四季度发行的基金不会都在四季度建仓),股票基金合计可以提供的资金约700亿左右;QFII扩容,目前42家海外机构获得QFII资格,其中36家获得外管局批准的71.45亿美元投资额度;券商及其他机构投资者资金,这些机构可动用资金估计总共规模在400亿左右。由于越来越多的投资者认为市场将中长期走牛,中小股民等社会增量资金将是不可忽视的部分,中性预测资金供给量在200亿左右。

综合上面分析,四季度潜在的资金供应约为1400亿元左右。因此,除了个别时候如工行发行前后会有部分资金观望以外,四季度资金供求从总体上看基本平衡,大盘扩容可能会对投资者的心理产生一些影响,对市场的实际冲击并不大。

四、股指期货的影响有多大

我们认为,四季度市场最重大的主题是股指期货即将上市,其他的因素包括工行上市对大盘的影响都是短暂的,只有股指期货对市场的影响最深刻,最长远。那么股指期货对市场究竟有什么影响?

股指期货有利于提升股市的规模和流动性,增加了对股票的需求;另外从多个国家和地区的经验来看,在股指期货推出的最初几年,市场效率较低,经常出现现货与期货价格之间基差较大的现象,专业机构较多地通过指数套利获取无风险利润,从而形成对股票指数成份股的长期持仓需求。

可以预见,国内推出股指期货后,如果市场上不能提供有效的融券和卖空股票机制,对多方更加有利。这时就会形成单边套期保值,投资者可以通过买入股票(特别是指标成份股中的权重股)达到推高指数的目的,从而在期指和股票持仓上两边赚钱。

另外,股指期货将提升大盘蓝筹股战略地位。股指期货将能通过价格发现功能影响现货市场的价格。因此,沪深300股指期货上市后有利于提高市场效率,提高市场对信息的敏感性。股指期货的标的沪深300指数成份股中权重大、基本面较好、流动性高的大盘蓝筹股将受到更多的关注,并作为基础仓位被更多的机构投资者长期持有。

由此,股指期货必将开创大盘蓝筹新时代。我们认为,沪深300指数期货上市后,将会进一步推动国内股市结构分化,上述情况迟早要在国内股市重演。以标的指数成份股为代表的大盘蓝筹股很可能成为机构特别是新基金的首选目标和长期投资对象。另外要特别指出的是,成熟市场,包括香港市场中大盘股由于其稳定的盈利能力和持续的增长绩效而受到大量投资者的关注,并因此获得估值溢价。但A股市场恰恰相反,由于投机,基本面较差的小盘股估值较高,“杂草蹑高位,英俊沉下僚”,许多大盘股则经常处于估值折价状态。我们认为,市场投资理念的成熟与国际化,特别是股指期货上市将有助于这种被颠倒的结构差异再颠倒过来。综上分析,结论是股指期货必将开创大盘蓝筹新时代。

五、重点应关注哪些板块

综上分析,我们认为,工行上市可能会对四季度行情产生一定的冲击,但机构对股指期货的预期将很可能带动大盘股和整个市场震荡盘升。我们建议四季度重点关注整体上市资产注入、大盘蓝筹股、奥运等三大主题和航天军工、金融、房地产、3G通信、食品、商业及B股等七大板块。

今年四季度市场将震荡盘升。我们预计四季度的行情主要来自两股动力:一是股指期货引导的大盘蓝筹股行情;另一方面是后股改行情———整体上市、资产注入引发上市公司业绩外延式增长。这两种动力都有超预期和涉及股票广的特点,使得行情动力足、持续时间长。我们预计四季度市场不仅会走出今年的新高,甚至很可能要突破1800点。

中长期市场运行特征:快牛转慢牛。股票市场结构性分化使得市场运行稳定性增强,价值投资理念使得低估个股走势相对独立。机构投资者的扩张和价值投资理念的普及将导致个股过分的高估和过分的低估可能性较小,从而市场整体运行稳定性也在趋强。这种结构分化使得一些股票涨幅较大的情况下,另一些股票却调整得比较充分,如果这些股票基本面在趋好,也将走出上攻行情,这将减轻前期涨幅较大的股票向下调整的压力,使整个市场在轮动上涨中维持较好的稳定性。

继续挖掘整体上市、资产注入的投资机会。各领域与各行业板块都有整体上市、资产注入或资产重组的可能性。但相对而言,航空航天军工、房地产、石油石化、金属及商业等领域机会与空间最大,更值得投资者高度关注。

另外,可超比例配置大盘蓝筹股,对股指期货的预期必然使沪深300成份股成为四季度机构重点关注的对象。最后,融资融券管理办法已经正式生效实施。由于现行办法规定融资融券的范围仅限于沪深300成份股,因此,机构要开展融券业务,首先要买入相当一部分成份股并长期持有。而要融资买入股票者,更会直接推动沪深300成份股上涨。上述分析的逻辑结论只能是:无论股指期货是今年底上市,还是明年初上市,以沪深300为代表的大盘蓝筹股都会成为四季度各路资金特别是机构重点关注的对象。

继续关注北京奥运板块。目前距2008年北京奥运会已越来越近,奥运经济将使北京旅游、北京地产和工程建设等一大批相关上市公司受益。

四季度A股市场资金供需基本平衡

资金需求 资金供给

IPO 900 股票型基金发行 700

增发等再融资 250 券商自营和理财 100

小非上市 150 保险、QFII、社保等 300

信用交易 100

其他资金 200

合计 1300 合计 1400

资料来源:长城证券研究所