| | 今年3月以来非食品CPI持续上行 |

| | 核心CPI及其两大主要成份走势 |

|

□特约撰稿 鲁政委

在总体CPI低位运行的情况下,央行依然通过各种渠道不断发出通胀警示,其依据很可能是3月份以来非食品CPI的不断上行。根据历史经验,在非食品CPI连续上涨超过6个月、且突破1%,便会引起央行的高度警惕甚至动用加息手段。那么,如果9月份非食品CPI继续上行,市场就应当对央行的可能行为保持高度关注。

央行忧从何来

单纯从总体CPI、固定资产投资、货币供给量、甚至当前国际大宗商品价格走势,似乎都很难明了央行到底忧从何来。

那么,央行到底忧从何来?实际上,在以美联储为代表的货币当局调控决策中,他们在物价方面关注的,除了总体CPI,还有核心CPI。后者有时还受到了更多的关注,比如日本央行在决定其是否结束长期零利率状态时,从总体CPI中扣除生鲜食品后的核心CPI,就是其密切监测的对象。那么,我国央行最近接连发出通胀预警,是否与此有关呢?

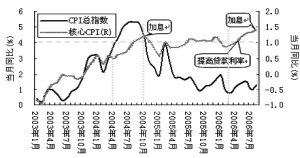

据此,我们根据国家统计局公布的2003年以来的月度CPI分类指数(当月同比),按扣除食品后、剩余子项相对权重保持不变但加总为1的原则,计算出了非食品CPI(可大致看作我国的核心CPI)。结果发现,自2005年3月以来,总体CPI就与非食品CPI出现了分叉:在总体CPI总体呈现下行趋势的情况下,非食品CPI却依然保持了总体上行态势;特别是今年3月以来,非食品CPI连续6个月节节上涨,到目前已经爬升到了1.4%。

这种态势意味着什么呢?回顾一下2004年的情景可能会有帮助。当时也是非食品CPI连续上涨了6个月(4-9月),并在9月和10月分别达到了1.1%和1.2%。结果,尽管从9月开始,总体CPI已现回落趋势,而市场也普遍预期不会加息时,央行却在10月29日突然宣布加息。而本次也是在非食品CPI连涨6个月,并在7月和8月分别达到了1.3%和1.4%后,央行宣布加息。总结两次加息可以发现:在央行的决策中,非食品CPI似乎占据着某种特殊的地位;如果非食品CPI连续上涨达到6个月,且突破1%,就会引起央行的高度关注。

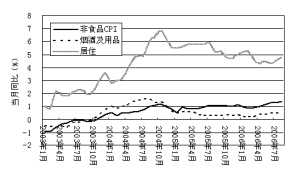

根据上述测算,非食品CPI中占有最大权重的两项是“烟酒及用品”和“居住”,分别为21.7%和20.5%,其它各子项权重则均在14.2%以下。据观察,自2005年1月以来,“烟酒及用品”一直在0.2%-0.6%间徘徊,未出现过大的涨落;涨幅也远低于非食品CPI。与之恰成对照,“居住”价格涨幅则一直远高于非食品CPI。这意味着,核心CPI更多地反映了“居住”价格的变化。从这个意义上说,在目前尚无衡量资产价格更好指标的情况下,它似乎可成为央行关注资产价格(房地产)的替代指标之一(实际上,对我国当前CPI反映资产价格不力的抱怨,早已见诸央行的货币政策执行报告)。

市场应对央行警告保持警惕

如果真如前文所述,非食品CPI对央行决策意义重大,而“居住”类价格变化可以支配非食品CPI走势的话,那么,从“居住”所包含的子项来判断:未来非食品CPI走势仍存很大变数。

根据国家统计局公布的分类,“居住”包含“水电及燃料”、“租房”、“建房及装修材料”三大类。由于国际油价回落,除了水由于政府调价外,“水电及燃料”中的其它成分很难继续上涨;在持续的房地产调控政策下,特别是对二手房转让征税,将在一定程度上增加出租房屋的供给,抑制房租上升;而全球经济放缓也使有色金属支撑的装修材料价格上涨压力减轻。

虽然存在这些缓解价格上涨压力的因素,但最近土地政策的规范和监管的愈加严格,则会导致土地出让价格大幅上升,而其对整个非食品CPI的影响尚难准确估计。在2004年10月末央行加息后,当年11月的非食品CPI随即回落。在今年,刚过去的8月虽已加息,但如果9月非食品CPI仍旧继续上涨的话,央行会如何选择呢?