| | 9月份货币、信贷增速明显下降 张大伟制图 |

|

□特约撰稿 陆文磊 屈庆 李坤元

上周公布了一系列宏观经济数据,都从政策面和资金面上为债券市场提供了支撑,市场乐观情绪预期难以改变。

———9月金融数据:降温趋势明显,中期忧虑仍在

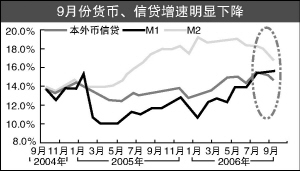

央行上周公布的9月份金融数据中,三个方面值得重点关注:

第一,9月份新增贷款创下了2002年以来同期的最低水平,信贷投放规模的明显减少直接导致信贷和M2增速明显放缓。因此,信贷年内的加速回落趋势正在形成,这一趋势在四季度有望延续。在此背景下,年内央行再次出台诸如加息等全面紧缩政策的可能性基本不存在。

第二,尽管从9月份数据看,短期紧缩风险进一步弱化完全可以预期,但从中期(到明年上半年)来看,信贷过热的忧虑依然存在,这具体表现在信贷结构方面。中长期贷款增速继续攀升,与短期贷款增速的差距在进一步拉大。考虑到中长期贷款与投资关系更加密切,所以,我们认为中长期贷款增速继续上升显示一旦紧缩力度减弱,信贷和投资过热卷土重来的可能性依然非常大。因此,我们再次强调,对经济回落和货币政策紧缩缓解的预期至多只能限于今年年内,明年的不确定性依然非常大。

第三,由于信贷回落明显,考虑到信贷四季度有望继续回落,存贷差继续上升的趋势也将得到延续,这将为债券市场资金面提供支撑。

———三季度企业景气指数和企业家信心指数未明显回落:同样反映经济周期性回落时点尚未到来

国家统计局上周公布的数据显示,企业景气指数和企业家信心指数与二季度相比没有继续攀升,在一定程度上反映出前期宏观调控的效果已经逐渐显现,这有利于年内经济适度降温。

但另一方面,由于目前无论是企业景气指数还是消费信心指数都依然处于去年四季度以来的上升通道中,所以从中期来看,经济尚未出现周期性降温迹象,明年经济重新出现过热趋势的风险依然存在,这与9月份信贷结构反映出的趋势相一致,因此这同样意味着宏观调控政策明年再度收紧的可能性也依然较大。

以上几个数据的公布拉开了三季度经济数据公布的序幕,其他数据包括三季度GDP增长率等预计将在本周公布。

———9月份贸易顺差依然巨大

国家海关总署上周公布9月份贸易数据显示,尽管顺差规模比上月减少了35亿美元,但仍然处于历史第二高的水平,同时,今年1-9月份累计顺差规模已经达到1098亿美元,远高于去年同期683亿美元的水平,也超过去年全年1019亿美元的顺差规模,因此,贸易顺差压力依然巨大。顺差对债券市场资金面的支持作用依然明显。

另外一个需要注意的问题是,考虑到前期对投资和信贷调控的效果已经初步显现,因此我们认为,年内剩余时间的政策重点有望更多地向解决高顺差问题倾斜。可以预期的具体正常取向包括:继续保持人民币较快的升值速度;进一步下调出口退税率;进一步加快资源、要素价格改革步伐,使出口价格真正能够反映产品的生产成本等等。

9月份CPI和三季度GDP数据将于本周公布,CPI涨幅预计在1.5%左右,投资者需关注三季度GDP数据公布后调控部门的政策基调变化。如果数据相对温和,加之9月份金融数据和贸易数据利好的刺激,市场乐观情绪预期难以改变,债市将维持震荡走高的趋势,我们仍然建议投资者适当拉长久期至5年,重点关注7年以下的品种。