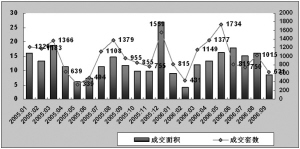

| | 2005年1月-2006年9月写字楼成交情况 (左轴单位:万平方米;右轴单位:套) 数据来源:上海网上房地产(www.fangdi.com.cn) |

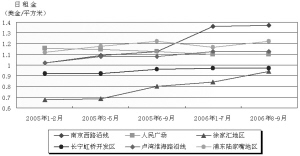

| | 附图:上海重点区域写字楼租赁市场租金变化表 数据来源:上海中瑞地产 |

|

□本报记者 柯鹏

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的最新统计数据,9月份,上证写字楼指数为3248点,较8月微涨12点,涨幅为0.37%;与去年同期相比上涨了2.07%。

供应、成交减少

9月份,上海写字楼市场新增供应量继续下跌,新增供应量为19.02万平方米,较上月减少11.55%;写字楼成交量也锐减,共成交写字楼面积8.46万平方米,比上月环比减少了47.09%,比去年同期减少了27.94%。(见右图)

租金依旧上扬

仲量联行报告显示,上海甲级写字楼需求第三季度持续走高,将浦西空置率从5.0%拉低至4.7%。一幢新的甲级写字楼“城建国际中心”在浦东落成,为紧绷的陆家嘴市场新添6万平方米的办公空间,使浦东3.5%的空置率上升至9.3%。若排除城建国际中心,浦东的空置率实降至3.0%。

浦东的写字楼租金增长了9.4%,由每天每平方米0.88美元涨至0.97美元;浦西租金增幅稍缓,由每天每平方米0.91美元升为0.95美元,增长4.4%;长宁区以外浦西其他地区的平均租金达每天每平方米1.01美元,继续高于浦东。

从销售市场上来看,近阶段,上海写字楼市场每月的供应量和成交量都比较平稳,未出现较大波动。从租赁市场来看,上海写字楼市场的租金水平总体呈现增长趋势,甲级写字楼的租金水平较2005年底增长了5%左右。

下半年市场持续上扬

从2006年上半年的市场情况来看,写字楼产品无论是销售市场还是租赁市场,都表现得比较活跃。据中瑞地产提供的资料表明,从销售市场上来看,近阶段上海写字楼市场每月的供应量和成交量都比较平稳,未出现较大波动。从租赁市场来看,上海写字楼市场的租金水平总体呈现增长趋势,甲级写字楼市场供不应求的形势依然严峻。预测上海写字楼市场依然会以较快的速度继续发展下去,写字楼的租金和售价也会不断地呈现增长的趋势,直到供不应求的局面得以妥善解决。

中瑞地产报告中指出,2006年上半年,上海甲级写字楼出售市场每月实际供应面积基本在21万至27万平方米之间。除去4月份相对大量的去化情况,其余月度去化情况比较平稳。而上海乙级写字楼月度供应面积基本在110万-140万平方米之间。上半年去化销售乙级写字楼面积约为51.36万平方米,其中月去化面积基本在5万-10万平方米之间。

2009年将现供应高峰

我们预计,2009年上海写字楼市场将出现供应高峰,届时将有117万平方米的新写字楼供应涌向黄浦江两岸的办公楼市场。但是,从目前持续增长的需求判断,我们认为,即使2009年会有大量新楼盘的供应,总体市场的上升趋势仍不会逆转。

我们预计,2009年上海写字楼租金水平会略有回调,空置率会徘徊在10%-15%之间。2009年后,随着需求量逐年提升并超过新的供应,我们预计空置率将稳步下调。

附表1:新增写字楼项目供应面积

项目名称 所属区域 项目地址 总建面积(㎡)

科技岛广场 闵行 广通路18号 约100000

上海多媒体谷 闸北 广中西路757号7楼A座 50000

附表2:新增写字楼项目租售情况

项目名称 区域 出让方式 租售价格

(元/㎡) 物业费用

(元/㎡?月) 租售率

科技岛广场 闵行 出售 售价:16000以上 16 接受

预约

上海多媒体谷 闸北 出售或出租 售价:13000-15000

租金:3.5 未定 0%

数据来源:上海中瑞地产