| | 张大伟 制图 |

| | 保险公司对保险代理人的管理仍有漏洞 史丽 资料图 |

|

公司 继续率 平安 87%

太保 81%

新华 >70%

太平 78%

泰康 >70%

民生 60%-70%

海康 70%

中宏 81%

金盛 86%

数据来源:根据相关数据整理

2006年1-5月部分公司

个险13个月继续率

□本报记者 马斌

营销员与保险公司的关系无声演变。

不久前,有媒体报道,因为在保险中介机构兼职展业,数十名保险营销员被一家大型寿险公司除名,后者因此遭到诉讼。

然而,这样的案件,仅仅是个人营销体制十四年演进过程中一个小小的插曲。

另类模式

日前,多位业内人士透露,通过“挂职”于一家保险代理公司或者保险经纪公司等手法,目前上海市场80%的代理人拥有除签约公司之外的“渠道”,可以销售多家寿险公司的产品或者兼营产寿险。

10月23日,记者拨通某寿险公司一位代理人的手机,电话接通后传来的却是一家代理公司的总机应答,对此,该代理人解释,目前仍然是该寿险公司的代理人,不过暂且挂在代理公司而已。

他还称,通过“挂职”在代理公司,事实上可以销售多家寿险公司的产品,而不仅是签约公司的产品,并且由于多家代理关系也使得“更为中立”,更大程度上减少了误导的可能性。“如果只能销售一家公司的产品,出于经济利益的考虑,通常都会有夸大自家产品优势、回避产品缺陷的行为,或者是更严重的误导行为。”

嬗变灰幕

一位业内人士透露,自去年以来,类似代理人挂职代理公司或经纪公司的模式悄然兴起。部分寿险公司通过同上述机构的合作,每月甚至可以获得千万元左右的保费收入。

不过,这样的模式并不为目前的法规以及代理人与保险公司签定的代理合同所容。

9月初,上海保监局向各保险代理公司及保险经纪公司下发《规范以营销模式开展个人寿险业务并自查的通知》,以规范中介机构个人寿险业务的经营行为。该《通知》明确规定,保险营销员不得在其他保险公司和保险中介机构兼职,各中介机构不得聘用保险公司营销员兼职从事中介业务。

上述业内人士还透露,上述模式除了法规层面的障碍外,在操作层面亦颇多争议。比如,保险中介公司通过直接挖角和挂名两种方式,进而由营销员劝说客户退保,购买其他公司的类似产品,可能导致行业竞争混乱。

营销困境

□本报记者 马斌

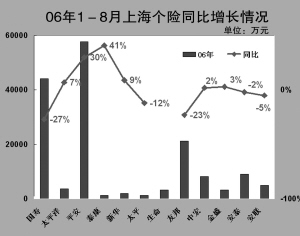

中国保险监督管理委员会上海监管局非现场监管工作报告显示,截至2006年9月底,上海市寿险公司保费收入228.33亿元,同比增加50.45亿元,增幅为28.36%。

不过,这样高速度的增长也许只是表象。

实际的情况是,1至8月份,上海市场个险新契约保费收入同比下降2%,部分公司的下滑幅度甚至超过20%。

今年上半年,上海寿险业务保费收入接近160亿元。6月当月则一改3月以来的总保费滑坡,开始大幅回升,但同期个人营销渠道新契约规模保费累计同比下降9%。其中,1-5月份,中国人寿上海分公司同比负增长26%,友邦上海分公司同比负增长24%,海尔纽约负增长高达55%,金盛人寿负增长8%。

一位业内人士透露,目前除平安、友邦两家在个人营销上起步最早、规模最大的寿险公司外,多数寿险公司存在营销员规模小、增员困难、不稳定、人均产能低、新契约保费收入增长缓慢,以及续期保费收入相对偏低等问题。

高激励遭遇代理人“套利”

他表示,在现行的个人营销体制下,在上海等大城市增员困难,为提高个险业绩,诸多公司相继出台高激励的增员和佣金措施,导致某些高现金价值的产品产生套利空间,并引发业务员大面积自买单套取激励费用并随后退保的行为。

9月初,随着友邦上海分公司原总经理鲍可维的离任,友邦个人营销不败的神话终被打破。同一时间,中宏人寿保险有限公司原助理总经理兼宁波分公司总经理张剑锋顶替鲍可维担任友邦上海分公司总经理。

尽管对于上述人员变动友邦方面始终未有公布其原因何在,但业内多揣测,鲍的离任与其任职上海分公司总经理期间推行高激励政策,并导致部分营销员”自买单“并在一年后退保一事有关。

该事件也成为继泰康上海分公司2003-2004年度推行所谓的”双佣金“制度,导致代理人、信息员虚增,并最终引发大面积套利行为的一个类似翻版。

除高激励手段之外,为提升个险业绩,部分公司还通过大力推动趸缴业务做大规模保费,造成业绩繁荣的表象。最典型的例子是,中国人寿上海分公司在过去几年就一直采用这种产品销售策略,2005年,该公司以趸缴和短期期缴产品为主打,在规模保费指标上”打败“以长期期缴产品为主的平安人寿。

聘才陷阱

就经营原理而言,寿险尤其是个人营销分明是个滚雪球效应的领域,这涵盖两方面的含义:首先,在正常销售并收进第一年的保费收入之后,保证一定的继续率,以后年度(通常长达20年甚至更长)的保费收入就滚滚而来;其次,在营销员队伍成长方面,理论上同样具有几何级数增长的效应,只要公司内部有足够的管理人力匹配,通过各级增员机制,营销员队伍理论上具有一生二、二生三的天然效应。

不过,上述人士透露,由于自身增员新人的困难以及追求短期利益,行业内对代理人大规模”挖角“现象屡有发生。并且,在寿险行业,对于挖角还有个好听的名字———”聘才“。他指出,所谓聘才,说白了就是以高激励政策为诱饵挖同业的成熟代理人以及团队,并寄希望于迅速建立一支成熟营销员队伍,并将后者的客户资源连锅端走。

但这样美妙的设想并非如此简单。目前,除友邦、平安、中国人寿,以及中宏等少数合资寿险公司已经有一支相对稳定的队伍外,多数公司,包括迄今成立已经十年的新华、泰康,以及后起之秀太平人寿,在个险业务上始终乏善可陈:无论人力以及新契约保费收入,数年来未有实质性长进。

并且,由于各家公司相继出台优厚的”聘才“政策,直接导致个险业务综合成本率攀升。上述人士称,目前市场上平均的个险业务综合成本率超过100%,部分公司甚至超过150%,严重悖离个险经营规律。不仅如此,新机构过度依赖聘才政策,但是由于聘才管理不规范、不严格,招来大批低素质的主管,不仅与队伍速成的初衷违背,甚至反作用于营销队伍的正常发展,导致组织始终处于较小规模,并直接导致聘才费、基本费用的浪费。

除此之外,被视为寿险公司生命线的个险续期指标,即继续率亦甚难令人满意。该人士向记者出示的一份数据显示,除少数公司个险13个月继续率高于80%外,多数公司介于70%-80%间,部分公司的继续率甚至低于60%!

他指出,假若按照超过150%的个险综合成本以及不足50%的继续率匡算,这样的个险业务要超过20年方且才有盈利之可能性。