———上海国际港务(集团)股份有限公司 在上海港吞吐量迅速增长,成长为世界大港的过程中,上港集团的经营效益也一直在同步增长。根据公司公告,公司2004年和2005年吞吐量增幅分别为25.5%和12.7%,而净利润增幅高达30%和67.5%。预计在未来集团实现其发展战略目标的过程中,业绩也将继续平稳增长。

1.上海港发展环境总体继续向好

1.1港口硬软件改善吸引中转货源

随着上海港集装箱吞吐量基数的扩大和国家外贸战略的调整,我国集装箱运输增速总体将呈放缓趋势。要实现吞吐量长期高速增长必然要以来中转箱源的大幅增长。随着2005年底洋山深水港一期的投产,上海港要成为具有国际竞争力的国际中转枢纽港三大必备条件之———水深15米以上开始得到解决,加上洋山二期和规划中的三期,上海港可以全天候停靠最大型干线集装箱船的泊位岸线将达到4500米,设计能力达到630万TEU,实际能力达到1000万TEU以上。根据DREWRY统计,目前至2009年交船的集装箱船8000个箱位以上的运力比重占总量的33%,而在中国沿海乃至全世界只有极少数港口能够全天候停靠大型如此大型集装箱船舶。这无疑有利于洋山港中转功能的实现。

在港口服务方面,中转费率和码头装卸效率等已经具备国际竞争力。目前洋山港每台桥吊每小时装卸三十五个集装箱,达到了世界上先进集装箱码头的装卸效率。2006年5月起集团对洋山港的中转货源实行更优惠的费率和服务。目前,已有五十多家船运公司和航代企业入驻洋山港,世界排名前二十位的航运巨头全部云集。到2010年,上海港的港航信息化水平将与世界一流大港比肩,并初步确立在东北亚的航运服务中心地位,基本建成区域性航运信息中心和船舶交易市场。

通关效率方面,目前上海口岸海运进口货物在海关环节的平均通关时间已经压缩到近17小时,出口4.8小时。目前上海正在加快建设集“口岸通关综合协调服务”、“通关信息及电子数据集中处理”、“网上交易”、“一门式报检报关”、“航运综合服务”和“受理‘5+2天’通关服务”等功能为一体的上海国际航运服务中心。

在政策方面,洋山保税港区作为中国的第一个保税港口已经开始运作,其享有保税区、加工出口区和保税物流园区等各种优惠政策。其必将成为洋山港发展的重要推动力。

预计在2010年前,上海港集装箱吞吐量仍将以250-300万TEU/年的速度增长。

1.2周边港口竞争有限

上海港地处我国大陆海岸线中部,长江入海口,其地理位置的优越性表现在两方面。一是直接腹地(江浙沪)是我国经济发展最快,发展潜力最大的区域。二是通过长江水系便利的航运条件,拓展了广大的间接腹地,包括四川、湖北、湖南、江西、安徽等省及重庆直辖市等等。由于长江沿岸港航和陆路交通设施的不断完善,在这些地区生成的集装箱进出口大多会经上海港中转。

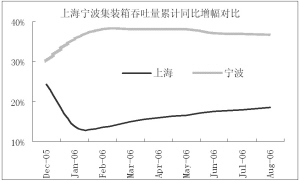

从地区竞争角度,邻近的宁波港对上海港的潜在竞争分流可能性最大。2005年底随着欧洲航线向洋山港转移,一度使部分上海和宁波港交叉腹地货源转向宁波。但是,由于洋山港对船公司实际提供了更低的港口成本(进港、装卸时间缩短,装卸包干费8折),经过业务磨合,上海港2006以来集装箱月度吞吐量增幅逐渐回升。

长期来看,港口竞争是综合服务的竞争,上海港在几乎所有指标上对宁波港具备全面竞争优势,不会被严重分流。尽管洋山港的投入使用使宁波港对上海邻近地区部分交叉腹地货源竞争略有上升,但同时洋山港也对部分浙江沿海港口的竞争力增强。

2.集团未来业绩增长预期明确

上港集团目前的主要战略是将上海港发展成为世界第一的集装箱大港;提升集装箱码头、散杂货、港口物流、港口服务四大支柱产业能级;完善四大功能性港区功能;集团管理与运营效率达到国际一流。为此,集团已经在上述方向上迈出了实质行步伐,再此期间,上港集团的经营效益也有望获得稳定增长。

2.1非中转集装箱费率仍有提升空间

尽管基数较大,但上海港集装箱吞吐量仍以每年300万TEU的速度增长。在洋山一期和二期陆续投产的情况,由于运作成本相对偏高和初期吸引船公司实行优惠费率,洋山港预计初期经营效益要低于外高桥港区。但是,由于港口在各自直接腹地货源上不存在激烈的费率竞争(上海港内部SCT费率明显高于外高桥,以及外高桥港区费率今年不断上调也说明了这一点),在不远的将来洋山港对非竞争性箱源将可能实行与外高桥地区相同的费率,即有20-30%的上调空间。仅次将使洋山港一期新增上亿元的利润。

2.2 泊位转移使散杂货业务面临更大发展

2005年集团散杂货业务收入比重为14%,但是毛利率达50%,利润比重仅次于集装箱,主要货种是煤炭、铁矿石和钢铁等件杂货。由于上海及周边地区钢铁、汽车以及装备制造等支柱产业近年发展迅速,集团散杂业务2004和2005年增速分别达到16%和22%。集团原散杂货码头主要集中在黄浦江两岸,受水深和场地限制,吞吐量增长受到制约。根据目前规划,上港集团位于黄浦江两桥之间的所有码头等设施在2007年年底之前均将退出运营。上港集团今后的散杂货业务将逐步形成吴淞口、外高桥、罗泾、金山嘴四大作业港区完全替代原来港区功能。新建泊位无论吞吐能力和专业化程度都将有较大提高。其中将于2007年投产的罗泾二期将新增散杂货设计吞吐能力4380万吨;外高桥六期件杂货泊位新增设计能力780万吨。

目前集团正在与宝钢合作,在罗泾港区打造铁矿石江海中转基地,预计未来集团铁矿石吞吐量有较大增长。在外高桥港区,集团与上汽等公司合作经营的海通码头2005年汽车装卸量达到6万辆,预计2006年将达到10万辆。

经过2006-2007年的调整,预计集团散杂货业务未来仍可以保持较快发展速度。

2.3物流有望成为新的增长点

目前物流业务在集团收入中比重为16%。在港口物流方面,集团拥有大量港区土地和储运实施,具有天然垄断优势。2004和2005年集团物流业务收入增长率达到48%和20%,毛利率一直维持在20%左右。相对而言,集团原物流业务比较分散,而且多数局限在港口装卸业务支持上。为获取更多附加值,必须在结构上进行整合,在业务模式上向货物加工、包装、配送甚至供应链转变。根据行业发展趋势,港口物流将是集团长期增长潜力最大的业务种类。

目前集团正计划通过资产重组,到2008年形成“上港物流”核心企业平台,构件重大件物流、化工品物流和园区物流三大支柱。同时,集团将通过与国际著名物流企业的战略合作,吸取先进的管理经验,获得成熟的海外物流网络资源。去年以来,集团已经开始与沃尔马等国际知名物流企业接触。(公司巡礼)

发展篇

表1:2005-2009年全球新增集装箱运力

船型(TEU) 数量(TEU) 占同期新增运力比重

<3000 1,051,116 23.3%

3000-3999 228,764 5.1%

4000-4999 730,710 16.2%

5000-5999 446,171 9.9%

6000-6999 503,290 11.2%

7000-7999 52,475 1.2%

8000+ 1,500,728 33.3%

合计 4,513,254 100.0%

资料来源:THE DREWRY MONTHLY 2005.10

港口 外贸集装箱码头硬件设施 直接经济腹地范围 集疏运

条件 金融服务环境

国际航线数(条) 月航班密度(班) 航道水深 设计吞吐能力

上海 968 1993 8-10.5米、洋山15米 满足需求 江、浙、沪和长江流域 华东交通枢纽 中国经济、贸易、金融中心

宁波 124 672 13.5-15米 满足需求 浙江和江苏部分地区 一般 一般

优势 上海 上海 宁波 上海 上海 上海 上海

外高桥港区 洋山港区 北仑港区

嘉兴港 122 53 70

台州港 243 162 122

温州港 320 238 198

资料来源:中国港口

申银万国证券研究所 朱安平

图:上海港2006年月度集装箱吞吐量增速逐渐回升

表2:上海港与宁波港综合条件对比

表3:洋山港与浙江沿海港口之间距离(海里)

资料来源:交通部