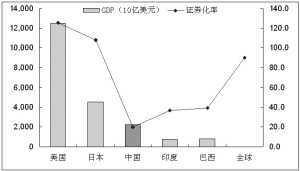

| | 图1:中国证券化率不仅远远落后于发达国家,还落后于新兴市场国家 |

| | 图2:弱小的A股市场和庞大中国经济极不相称 |

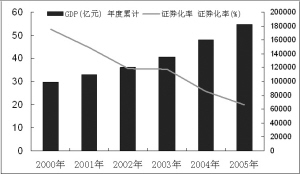

| | 图3:股市的繁荣和股市的容量相辅相成(1) |

| | 图4:股市的繁荣和股市的容量相辅相成(2) |

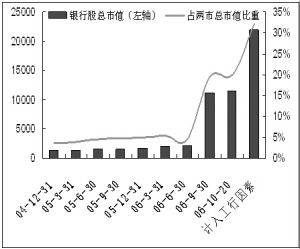

| | 图5:银行股已成为市场的主导力量 |

| | 图6:基于盈利增长预期,银行股估值依然合理 |

|

□兴业证券研发中心 张忆东 ●中国工商银行A股今天在上海证券交易所挂牌上市。如果工商银行上市后较发行价3.12元上涨2%即3.18元的话,流通市值就将超越招商银行,成为沪深300指数的第一大权重股。

●工行顺利上市,不仅反映了中国股市的经济代表性快速提升,同时也反映了中国金融体制改革的成果。未来几年,中国的银行业将和中国资本市场齐头并进,利用中国资本市场的融资能力进行扩张。以目前的总市值计,银行股已经是沪深两市第一板块。工行上市后,银行股占两市总市值的比重将高达35%左右,成为名符其实的市场主导者。而从国内经济看,金融股作为最能分享经济成长的行业,且盈利增长点众多(税制改革、混业经营、零售银行业务),A股银行股整体估值2.6倍市净率并不高。

中国工商银行今天在上海证券交易所挂牌上市。我们认为,经过A股市场事先的调整,工行挂牌后将不会重演中行当初引领大盘冲高回落的那一幕,相反,有助于中国资本市场的平稳发展。

工行上市之所以对于其他股票造成强烈的“挤出效应”,主要因为工行上市后的筹码战略意义十分突出。工行上市后,将取代中行成为大盘指数的第一大权重股,也几乎肯定取代招商银行成为沪深300指数的第一大权重股。工商银行此次共计发行149.5亿A股,以发行价3.12元计算,总市值占上海大盘权重高达19%。如果工商银行上市后较发行价3.12元上涨2%即3.18元的话,流通市值就将超越招商银行,成为沪深300指数的第一大权重股。目前,股指期货和融资融券业务都已经是万事俱备、只欠东风了,涵盖了沪深两市主要大盘蓝筹股的沪深300指数将成为标的指数,不仅如此,我们预期,今后将加速涌现市场创新,如个股备兑权证、T+0 交易等也将适用于大盘股或者首先在大盘蓝筹股中试点。因此,工商银行作为A股市场的第一大权重股,其战略资产的稀缺性毋庸置疑(见表1、表2)。

资料来源:WIND,兴业证券;注:工商银行A、H股都按照全额行使超额配售选择权后计

表1:工行上市后成为大盘第一大权重股

证券代码 证券简称 市盈率(2006) 总市值

(亿元) 占大盘权重(工行上市前) 占大盘权重(工行上市3.12元) 占大盘权重(工行上市3.43元) 占大盘权重(工行上市3.7元)

601398 工商银行 N.A. 18.59% 20.07% 21.31%

601988 中国银行 23.23 8478.23 18.58% 15.13% 14.85% 14.62%

600028 中国石化 10.66 4716.61 10.34% 8.41% 8.26% 8.13%

600036 招商银行 27.28 1480.55 3.24% 2.64% 2.59% 2.55%

601006 大秦铁路 18.52 791.58 1.73% 1.41% 1.39% 1.37%

600019 宝钢股份 7.79 749.51 1.64% 1.34% 1.31% 1.29%

600011 华能国际 12.11 629.29 1.38% 1.12% 1.10% 1.09%

600016 民生银行 16.42 582.56 1.28% 1.04% 1.02% 1.00%

600050 中国联通 17.81 570.19 1.25% 1.02% 1.00% 0.98%

600900 长江电力 15.19 550.15 1.21% 0.98% 0.96% 0.95%

600000 浦发银行 15.98 506.99 1.11% 0.90% 0.89% 0.87%

表2:工行上市后成为沪深300指数第一大权重股

证券代码 证券简称 市盈率(2006) 流通市值

(亿) 权重(工行上市前) 权重(工行上市3.12元) 权重(工行上市3.43元) 权重(工行上市3.7元)

601398 工商银行 N.A. 4.34% 4.75% 5.11%

600036 招商银行 27.28 474.19 4.61% 4.41% 4.39% 4.38%

600030 中信证券 36.76 260.44 2.53% 2.42% 2.41% 2.40%

600016 民生银行 16.42 233.95 2.28% 2.18% 2.17% 2.16%

000002 万科A 16.29 224.14 2.18% 2.09% 2.08% 2.07%

600050 中国联通 17.81 223.81 2.18% 2.08% 2.07% 2.07%

600900 长江电力 15.19 217.55 2.12% 2.02% 2.02% 2.01%

600028 中国石化 10.66 194.97 1.90% 1.81% 1.81% 1.80%

600019 宝钢股份 7.79 162.52 1.58% 1.51% 1.51% 1.50%

600000 浦发银行 15.98 151.52 1.47% 1.41% 1.40% 1.40%

600519 贵州茅台 29.45 151.16 1.47% 1.41% 1.40% 1.40%

601988 中国银行 23.23 144.66 1.41% 1.35% 1.34% 1.34%

000001 S深发展A 30.44 126.14 1.23% 1.17% 1.17% 1.16%

600009 上海机场 16.72 124.67 1.21% 1.16% 1.15% 1.15%

000063 中兴通讯 23.14 113.07 1.10% 1.05% 1.05% 1.04%

资料来源:WIND,兴业证券;注:工商银行流通A股按照全额行使超额配售选择权后 149.5亿股计(20061019)

工行顺利上市,反映了中国股市的经济代表性快速提升

第一,工行上市将直接提升中国的证券化率。股市是宏观经济的晴雨表,而这个晴雨表的灵敏程度则取决于股市在一个国家国民经济中的地位。证券化率就是这样一个反映指标,是指一国各类证券总市值与该国国民生产总值的比率。目前,中国的证券化率依然偏低,2005年底的数据仅20%,远远低于全球平均水平,无法满足庞大的中国经济规模的资产配置需要。

证券化率的提高、本土股市的发达,不仅能改变长期以来企业过度依靠银行信贷的格局,使中国金融市场更加健康、安全;而且能够优化资源配置,促成产业发展与资本的良性互动,推动科技创新能力的提高和经济的持续发展。前些年,中国资本市场存在制度性缺陷,导致A股市场的发展和经济发展相背离。目前,中国那种“信贷推动+低劳动力成本+高能耗”的“世界工厂”发展模式已出现瓶颈,未来的竞争力主要依靠科技创新能力。

因此,发展A股市场、提高证券化率势在必行,而中国证券化率提升的必要条件是证券总市值的增长需快于GDP的增长速度。以九月底的数据看,目前A股的总市值52282亿元,已经较2005年底的32430亿元的市值增长了60%;而工商银行A股上市后,以3.12元的发行价计算,将直接贡献总市值10421.39亿元,直接增加近20%的总市值,直接提升了中国证券化率(见图1、图2)。

第二、工行顺利“A+H”股上市,将推动海外上市企业回归A股。2001年至2006年初,由于A股市场自身的问题,中国大批企业,尤其是银行、能源、电信等优质国有大型龙头企业,纷纷到境外上市,国内企业的筹融资越来越依赖境外资本市场。截至2005年末,在香港联合交易所直接和间接上市的内地企业已达335家,占其总市值的39%。其中,香港是中资企业海外上市首选地。这种“资本市场境外化”的直接后果就是,A股市场逐步边缘化,一度成为H股市场影子市场,失去了对中国经济的代表性。

但是,资本市场境外化不符合中国崛起的长期战略,为了掌握全球经济的话语权、防范金融风险,中国必然要建立自己的金融中心、自己发达的本土市场。首先,资本市场境外化,导致中国的金融话语权、资产定价权的丧失。在国际金融市场上中国必须要有话语权,如果在金融领域内不能取得主导权,即使经济体系如何庞大仍然会受制於人。其次,资本市场境外化不利于维护国家经济金融的安全,而金融安全关乎政府的生死存亡。第三,境外市场无法最大化地实现国内资源配置优化和货币、财政政策的传导功能,无法解决中国直接融资和间接融资比例严重失调的问题。第四,资本市场境外化,导致境内企业的利润和投资收益主要被境外投资者和证券服务机构所获得,不利于国内金融业的发展。

因此,当股权分置改革接近完成之时,鼓励海外上市的中国公司归回A股当时必然的趋势。目前市值超过30亿美元的53家中国大型企业中,有29家目前只在海外上市,其中多数在香港,如果这29家公司返回内地上市,将使国内股市市值增加7310亿美元。我们认为海外上市企业回流A股,将使中国内地资本市场于2010年之前急速膨胀。而作为中国最大的商业银行,工行的成功上市,无疑让我们期待后面大盘蓝筹股的上市所带来的双赢局面。

第三、工行上市,让我们坚信国力的增长最终必然带动发达的本土市场。长期的熊市,曾经使得投资者害怕市场的扩容,忽视中国经济基本面的巨大变化。近20年来,中国社会长期稳定、经济保持8%-11%的年增长,根据IMF统计,2005年中国经济规模已经仅次于美、日、德国之后,位居世界第四,中国A股市场作为经济的晴雨表,有着强大的内在发展的需求。

工行此次“A+H”股发行,作为有史以来筹资规模最大的IPO项目受到全球投资者热烈追捧,一方面显示了投资者对于中国经济持续健康增长的认同,同时也显示了投资者已经逐步认同了“新资产成就新牛市”。如果我们想真正分享到股市成长的盛宴,我们的眼光就应该放得更长远一些,市场的繁荣总是和市场的容量紧密相关的。只有市场发展了,容量大了,市场的参与者才有扩大收益的机会。近几年H股的大牛市以及A股市场1999年-2001年的大牛市都见证了扩容和行情的正相关关系(见图3、图4)。

四季度,中国人寿、中交集团等大盘蓝筹股IPO将继续,特别是一些海外上市的垄断性行业的龙头公司将陆续回归A股,将不断吸引经济领域过剩的流动性流入股市,成为A股市场中长线牛市的发动机,提高A股对中国经济的代表性,同时,也使得A股投资者有更多机会分享国民财富。

同样作为大国经济,美国股市100多年的发展历程,可以让我们期待中国国力增强给股市牛市带来的强大爆发力。二战之前美国经济就一直在强劲增长,而二战之后美国国力的崛起形成质的飞跃,美国股市也取代欧洲市场成为世界资本追逐的焦点。美国梦有望在中国股市上重演。

工行顺利上市, 有助于银行业依托资本市场进行发展

工行上市前,市场提前释放调仓风险,将避免了工行上市后引发大盘冲高回落,有利于市场后期走稳。

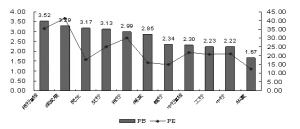

工行上市,让我们对于中国的金融体系改革更加乐观。我们认为,未来几年,中国的银行业将和中国资本市场齐头并进,利用中国资本市场的融资能力进行扩张。目前,根据总市值,银行股已经是沪深两市第一板块,工行上市后,银行股占两市总市值的比重将高达35%左右,成为名符其实的市场主导者(见图5)。而从国内经济看,金融股作为最能分享经济成长的行业,而且盈利增长点众多(税制改革、混业经营、零售银行业务),A股银行股整体估值2.6倍市净率并不高(见图6)。

海外经验告诉我们,在牛市中金融股必定作为龙头股领涨。根据我们对于美国道琼斯行业指数年收益率的统计,1991年以来收益率最高的就是金融股,年收益率高达16%,而选取近10年、近5年、近3年以及近一年的数据统计,金融股的收益率都高居市场行业前三位。从近期海外市场看,美国、日本、香港等主要股市中的金融股都屡创新高,特别是香港H股上市的金融股估值持续强于A股,为中国银行股的强势提供了良好的外部环境。