| | 本周净回笼资金量创7月中旬以来高点 |

|

□本报记者 丰和

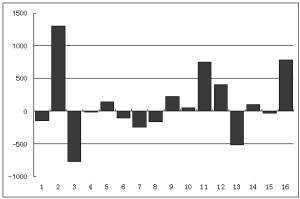

债券市场收益率持续走低的状况可能会在近期出现微妙变化。工行IPO发行刚过,本周公开市场操作便猛然发力,单周净回笼资金量达到780亿元,为前三周回笼量的21倍,创下7月中旬以来的高点。

昨天,央行在公开市场发行了200亿元3个月央行票据,发行收益率为2.5023%与上周持平。至此,本周央行共计通过公开市场回笼资金1200亿元,比上周猛增500亿元,而本周公开市场净回笼资金量达到了780亿元。上周,由于超级大盘股工行新股发行,该周公开市场为净投放资金30亿元。从整个下半年情况看,本周公开市场的单周净回笼量创下了次新高点,次于7月10日至7月14日当周1300亿元的净回笼量。

时间行至10月底,央行公开市场操作突然提速应该并不出人意料。因为,一般在四季度由于银行体系资金回笼、季节性的财政资金投放,市场的资金量通常较为宽裕,因而央行的回笼力度均会有所加大。如去年,央行自9月份起就加大了资金的回笼力度,而在今年为避免大盘股发行造成市场资金面紧张,公开市场推迟了加大资金回笼的时间:9月份公开市场净回笼资金量仅为280亿元,10月份前3周的净回笼量仅为36亿元。

但是,分析9月份以来的公开市场操作状况不难发现,虽然公开市场单周净回笼量不高,但是回笼力度已经在暗中加码。突出表现在一年期央行票据的发行量不断上升,从9月初至今的7周内,一年期央行票据的发行量已达到5450亿元,在所有央行票据中的占比高达80%。而今年以来,一年期央行票据在发行总量的占比为68%。显然,自9月以来,公开市场通过减少7天回购、3个月央行票据等短期回购工具的操作量,降低了单周净回笼量,缓解短期市场资金压力,但是对长期回笼工具的运用却一点没有松懈,对资金的锁定期限反而在延长。

银行间市场的研究人士认为,与去年相比,今年公开市场除了回笼资金、调整短端收益率曲线外,还要关注银行信贷投放反弹,因此不排除在接下来的两个月内公开市场出于为明年货币调控作准备,提前加大回笼力度的可能,估计到年底之前,回笼力度将呈逐步加大的趋势。

去年,由于公开市场加大回笼力度,短端收益率曲线上升了近50个基点,一年期央行票据由1.32%推升至1.8%左右。然而,今年的状况与去年略有不同,一年期央行票据已经达到了2.7855%的高位。但是业内人士认为,短期利率虽然不会像去年那样出现大幅度的上扬状况,但是目前银行间市场重现资金泛滥现象,不少人士预测短端收益率可能会下行。因此如果由于公开市场操作加码,短端收益率仍保持在目前水平,甚至略有上升,则将可能对中期债券品种的收益率构成压力,后市公开市场操作的方向和力度值得密切关注。