| | 张大伟制图 |

|

□特约撰稿 王日方

我国债券市场自8月中旬升息后开始了新一轮升势,目前情形与去年7月升值后的情况相同,都是人民币升值和信贷紧缩共同作用,导致货币供给增加并挤入债券市场,因此都可统称为升值行情。

升值行情愈演愈烈

从9月以来人民币开始加速升值,其间美国财长保尔森访华并没有把重点直接放在币值升降问题上,而是更加关心中国金融市场的开放,但是金融开放必然带来资金的更多流动。可见国际经济政治交锋也在发生微妙变化,美国从克林顿时代开始已经知道直接干预他国经济政策并不是最佳方案。果然,人民币的表现也日益强劲。相应地,国债指数迭创新高,9月份以来累计上涨了1.3%。

从相关图形可以看出,伴随人民币汇价9月份开始加速攀升,债券指数的斜率也同时加大,并且波动幅度较小。国债指数虽然每天涨幅并不大,但较少的波动和连续的上涨,显示出债券市场的看多力量强悍且稳健。近期,汇率在7.90附近盘桓,债券指数似乎也出现一些调整迹象,汇价甫一突破,债券指数也会再度跟进,看着汇率操作债券的思维模式不断强化。

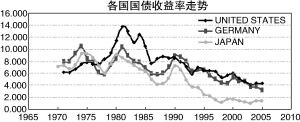

“美德日”经验可鉴

很多人认为,升值就必然带来债券市场的上涨,我国人民币升值以来的债市表现也好像印证了这一观点。但是,观察一下2005年7月21日以来的国债期限结构曲线可以发现,虽然人民币始终在升值,但市场债券收益率其间却处于震荡之中,并没有一路下探。当然,这里有货币政策等宏观调控的原因,但也正说明了,在一国币值不断上升的过程中,调控也会如影相随,央行运用货币政策和汇率政策的成熟度也从中可见端倪。

日本、德国曾经在布雷顿森林体系瓦解后,成为美国实现美元贬值、改善国际收支的武器,多次被迫升值。历史记录说明,无论是处于升值轨迹中的日本、德国,还是实现币值稳步贬值的美国,都针对本国的汇率和物价问题实施了必要的事前、事后政策调控,但是三个国家的国债收益率走势却表现出较高的同步性,币值的升降并不必然带来债券利率的反向运动。

通过具体考察这三个国家的汇率及国内政策表现,我们发现:

第一,随着国际经济全球化的不断发展,一国的经济波动以及所采用的相关政策会通过资本流动、国际贸易,对其他国家产生溢出效应,并且这种效应发挥越来越强,以美国为核心的格局也在逐渐被打破。因此,当一国利率发生调整后,不仅会对该国的债券市场产生影响,也会传导到其他国家。

第二,一国所采用的汇率政策模式会对本国物价水平,继而是利率政策产生关键影响。例如,德国的政策调整就是以本国物价稳定为重,因此该国的政策转变模式表现得更加灵活、有前瞻性,调控效果也较好,该国的债券利率波幅相对也比较小。

升值行情再认识

通过对别国经验的总结,笔者认为,由于我国已连续26年国内生产总值增速超过9%,近4年更高于10%,因此尽管未来增幅有放缓趋势,但多年累积的经济增长将继续推动人民币升值。

不过,债券收益率却不会因为升值而无休止地下降,建议投资者最好能拓宽视野,综合分析世界经济发展趋势,观察摸索国内汇率政策模式的调整,更加合理地估值。