| | 央票收益率走势和汇率变动存在明显交替关系 张大伟 制图 |

|

□特约撰稿 徐小庆 盛伟华

1年期央票的收益率走势将成为债市行情如何延续的决定因素。总体来看,我们认为该利率持平或者小幅下降的可能性较高。

目前收益率曲线已达到前所未有的平坦。因此,如果1年期央票收益率保持平衡,则各期限债券的收益率也很难继续下降,这也是近期市场步入盘整行情的主要原因;如果央票收益率能有小幅回落,则其它期限的收益率也将随之继续下降;但如果央票收益率逐步走高,则市场会在获利回吐的压力下出现一个小幅调整。

据此,我们维持先前的观点,认为1年期央票收益率到年底之前保持不变或小幅下降的可能性较高,我们赋予央票收益率保持平衡、下降和上升的概率分别为45%、40%和15%。

尽管四季度央行的回笼力度会明显加大,但我们认为这并不能成为央票利率上升的理由。从历史经验来看,贸易顺差在四季度可能维持在一个高位甚至创出新高,而财政存款一般会季节性减少,这都会导致基础货币大幅投入,这意味着央行在四季度将通过公开市场操作加大回笼力度。

由此,市场可能担心的一个问题是:央票收益率是否会因此逐步上长,对债市形成压力?我们认为两者之间并没有简单的一对一关系。比较2004年和2005年的4季度情形,无论是1年期央票的净增量还是所有期限的央票净增量,前者都多于后者,但前者央票收益率下降了20bp,而后者央票收益率却上升了58bp。这说明央票的净增量并不是决定央票利率走势的唯一因素。

事实上,央票收益率走势更多地受到央行的指导和调控的影响。2004年宏观调控后,M2增速不断回落,到4季度已降至14%左右,通胀压力也有所放缓,为避免经济过冷,央行让央票收益率适度下降,从3.5%降至3.3%;而2005年的情况正好相反,4季度M2增速不断上升至18%左右,已大大超出央行的目标值,央行不得不拉升央票收益率,向市场传导紧缩预期,央票收益率从1.34%升至1.91%。

结合目前的外部和内部环境,我们认为央票收益率上升的可能性最小,并在未来1-2月内可能小幅下降至2.6%-2.7%之间。目前1年期央票招票利率已经连续5周保持在2.7855%的水平上,在没有采用数量招标且资金充裕的情况下,利率能较长时间稳定在同一水平,应该是央行向市场传递稳定市场利率意图的结果。那么,央行的这种意图是否会发生变化?我们需要从外部和内部两方面的因素来考察。

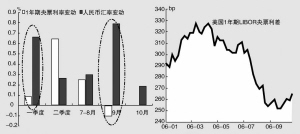

首先,央票收益率的走势和汇率的变动存在明显的交替关系。如一季度、9月份人民币升值较快的时候,央票收益率都保持平稳或下降;而二季度、7-8月份人民币升值幅度不大,央票收益率上升较快。10月份汇率再次出现交错盘整的特征,体现了央行对汇率升值采取迂回前进的策略,而央票收益率也企稳。但11月份人民币汇率可能再次呈现加速上涨的态势,这样央票收益率可以有小幅下降,来抵消因加速升值而导致升值预期增强的套利空间。换句话讲,人民币汇率升值速度加快可能是央票收益率小幅下降的信号。从中美利差来看,由于美国升息预期减弱导致利差在3年以来有所下降,目前也可以适度扩大至270-280bp的均衡水平。

其次,国内经济已出现放缓的迹象,4季度的回落预计更加明显,调控力度可能略有放松。只要央票收益率不大幅回落,并不影响调控的效果。

第三,资金充裕,市场需求旺盛,收益率曲线平坦,长端对短端形成倒逼,央票收益率小幅下降是顺势而为。此前1年期农发债的招标利率仅为2.74%,已低于一年期央票(过去农发债通常高于央票),显示市场要求的收益率已低于央行控制的利率水平以下。

当然我们并不认为央票收益率具有大幅下降的可能,毕竟这可能导致票据贴现形式的贷款出现反弹,不利于宏观调控成果的巩固,与央行8月份加息的目的也是背道而驰的。