| | 国债收益率及利差变化 数据来源:联合证券研究所整理;利差选用左坐标轴 |

|

□特约撰稿 张晶

我们认为,尽管近来处于技术性调整之中,但债市未来向好的趋势没有改变。整个11月份,债市投资策略宜采取“哑铃式”组合。

宏观基本面:物价仍将上涨 投资冲动犹存

CPI仍将稳步趋升。年内,食品价格上涨的推动因素还将持续。综合测算我们选取的先行指标对CPI的影响,考虑到国庆长假对交通、旅游以及服务业价格的拉升影响,预计10月CPI涨幅为1.6%。

企业盈利持续增长,投资冲动仍存。与投资增速逐渐回落相反的是,今年来工业利润加速增长,这刺激了企业持续投资的积极性。此外,进入冬季后,对煤电油运业的需求加大,这方面投资反弹的可能性也不容忽视。我们认为,未来投资增速在短期受阻之后,还存在抬头的动力。不过,由于固定资产投资增速已经连续两个月出现下降,年内继续出台控制投资增速的行政手段的可能性不大。

央行政策取向:温和紧缩唱主角

巨额的对冲外汇占款的基础货币投放仍然是货币市场资金充沛的根源之一。此外,FDI仍保持较大规模的流入,国内流动性被动性膨胀的局面短期不会改变。

从贷款结构看,中长期贷款占比以及中长期贷款的同比增速仍在持续增长。前期系列宏观紧缩政策还未能从货币信贷层面形成对投资的实际约束,或者说这一效果至少还不明显,而仅仅依靠行政性约束是无法从根本上压制投资冲动。

值得我们注意的是,非国有企业是本轮投资持续增长的主力军,非国有企业作为更有效率的经济主体,其投资冲动来源于对利润的预期;收缩银根、控制信贷规模,可以优化整体货币结构,加强商业银行风险控制的能力,而目前的货币结构已经发生了变化,M2与M1的剪刀差在逐渐缩小,金融机构的存贷差也出现了一定的回落。但紧缩的货币政策对于降低本轮投资增速、防止投资过热方面并不能起到主要作用。

因此,我们判断年内的货币政策将仍以公开市场操作为主,上调存款准备金率或加息等影响重大的政策暂没有出台的需求。

11月策略:构建哑铃式组合

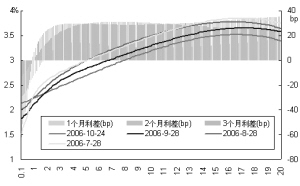

10月份,债券收益率曲线更趋于平坦化。在当前债券收益率整体低于4%的时候,如何测算商业银行的资金投资成本,成为判断未来债券市场走向及选择投资策略的重要命题。要分析这个问题,我们不得不回到商业银行的流动性这个话题上面来,因为商业银行的资金成本不能仅仅看某个时点上资金来源的成本,还要看商业银行资金的流动性状态以及综合的历史成本。

商业银行的资金流动性充足,这是当前市场普遍认同的观点。不过,在提到银行流动性时,不能仅仅看表象,还要具体分析银行流动性的具体体现。我们认为,商业银行的整体流动性体现在其资产的流动和负债的流动性两方面。

更进一步分析,商业银行的资产主要为银行的一级储备金、投资以及贷款。流动性最强的是一级储备金,但同时也是盈利能力最差的,这部分我国商业银行通常在10%至20%之间;而投资与贷款两部分盈利能力较强,但流动性相对较弱。我国商业银行资产当中,变现能力较差的贷款通常占比在50%至60%,投资证券部分的资产占比通常在20%左右。商业银行的负债则主要体现为存款类负债与其它类负债,存款类负债在我国商业银行的负债比重几乎在90%以上,商业银行的存款类负债又可以分为流动性较弱、成本低的短期存款以及流动性较强、成本较高的中长期存款。如果我们以准货币来代表中长期存款余额,以(M2-M0)代表社会存款余额,数据显示,中长期存款余额在社会存款余额中占比通常在60%至70%之间,且逐渐呈现上升趋势。而商业银行的其他类负债为主动型负债,这部分负债的流动性强、但成本较同期限的存款类负债更高,其比重较低意味着商业银行筹措资金的能力较弱或者说是筹措资金的动力不足。

通过以上对商业银行资产负债的流动性分析,我们可以得出这样的结论:商业银行的资产类中,流动性较强、盈利能力较强的资产部分占比偏小,但由于宏观调控对贷款的限制,这部分资产有扩大的动力;负债类中,流动性较强的部分占比较大,但成本也随之上升。也就是说,我国商业银行的资产流动性不足,而负债流动性有余。因此,我们要考察商业银行对于证券投资的收益底线,就可以参照比例不断扩大的、流动性较强的中长期存款的实际成本(包括历史综合成本)。

在这样的逻辑支撑下,虽然市场资金充沛状况难改,但考虑到逐渐扁平化的收益率曲线,我们认为,5年期附近的中期债券收益率已经接近甚至低于市场资金的成本底线。而接近年末,商业银行通常需要保持其资产更高的流动性,在已审批的贷款额度需要保证的前提下,这就要求商业银行加大一级储备金比例和短期投资的比例,降低长期投资的比例。预计年内即将发行的几只长债收益率将较目前走高。

因此,投资者在年内的投资策略选择哑铃式组合较为适宜:着重短期债券的投资收益,以及把握年内新发长债的投资机会,以获取来年的超额收益。