| | 金三林:经济学博士,高级经济师。现在国务院发展研究中心信息中心从事宏观经济、资源和环境领域的政策研究工作。长期研究宏观经济,尤其关注资源和要素价格扭曲对宏观经济波动及长期经济增长的影响。 |

|

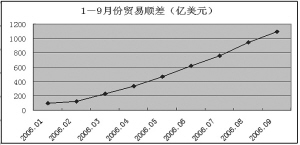

□金三林 在贸易和资本项目双顺差的推动下,9月末,我国国家外汇储备达到9879亿美元,按照目前的发展速度,10月份肯定超过10000亿美元。10000亿美元,这个三年前我们还不敢奢望的数字,以超乎寻常的速度来到我们面前;10000亿美元,既证明了我国的经济实力,也表明我国国际收支出现了新问题,同时也预示着我国对外经 济发展将出现新趋势。

贸易顺差逐月增长,虚增成分不容忽视

自2005年以来,贸易顺差的快速增长始终是困扰我国经济运行和宏观调控的棘手问题,我国政府也采取了一系列措施来解决这一难题。但从刚刚公布的数据来看,解决这一问题的难度还很大。今年1月至9月份外贸顺差已达到1098.5亿美元,9月当月贸易顺差为153亿美元,尽管较8月创下历史新高的188亿美元有所回落,但仍然是今年单月第二高水平。

贸易顺差的急速增长,主要是由于出口增速快于进口增速。前三季度,出口增长26.5%;进口增长21.7%,增速都有所提高,但出口+进口增速差也在扩大。尤其是8月份当月,出口增长32.8%,比上月猛增10.2个百分点;进口增长24.6%,只比上月增加4.9个百分点,二者的增速差扩大到了8.2个百分点,9月份又进一步扩大到8.6个百分点,而7月份的增速差只有5.1个百分点。

出口的快速增长,从周期性因素来看,主要有两个原因:外需较快增长和国内产能过剩。去年下半年以来,全球经济增长强劲。今年第一季度,美国经济增速高达5.6%,尽管二季度增速有较大下滑,但总体经济增长速度依然较快。日本和欧盟经济也在快速增长。国际货币基金组织最新发表的《世界经济展望》预计,2006年全球经济增长速度将达到5.1%,较4月份的预测数增加了0.3个百分点。全球经济的强劲增长无疑是拉动我国出口增长的主要力量。另外,近两年国内产能增加很快,激烈的竞争迫使企业为产品寻求海外市场,而纺织品配额取消和出口退税政策调整总体上也有利于企业扩大出口。

但需要关注的是,巨额外贸顺差里面可能隐藏着伪装成贸易的资本流入。从理论上分析,我国与贸易伙伴之间的数据应该大致相当,但事实上,我国的进口数大大高于其他国家的对华出口数,而我国的出口数则小于其他国家从中国的进口数。造成这种情况的一个主要原因是企业夸大实际出口额,从而把高于实际货值的外汇转移到国内。根据面向企业的调查,由于人民币升值预期和房地产市场升温等因素的影响,为了回避短期资本流动的严格监管,一些企业在贸易项下采取“高报低出”方式将境外资本转移到境内,使部分资本项目顺差转化成为贸易顺差。

这一现象也可从有关统计数据上看出来。从海关公布的数据来看,前7个月,我国大部分出口商品的数量增速小于金额增速,如电视机出口数量增长了33.5%,但出口金额增长了51.5%。出口金额增长快于出口数量增长,意味着出口价格的上升。由于我国出口商品种类很多,规模庞大,我国出口价格的大规模上升,必须以世界市场商品价格上涨为前提。但不论是从路透社商品价格指数、道琼斯商品价格现货指数还是日经指数来看,2006年世界市场商品价格都呈现出平稳波动的态势,而不是直线上升。可以认为,我国出口商品金额增加有价格虚高的成分,含有企业夸大货值的“假”出口因素。因此,我国的贸易顺差确实有虚增的成分。

据渣打银行经济学家王志浩的计算,由于虚报货值和转移定价帮助外汇资本流入,2005年我国1020亿美元的贸易顺差中隐藏了约670亿美元的非贸易资金流入,真实的贸易顺差仅有350亿美元。按此比例计算,今年上半年真实的贸易顺差只有210亿美元,前三季度真实的贸易顺差只有377亿美元。

贸易顺差的虚增成分不仅夸大了我国经常项目的收支差额,而且还会使经济增长速度虚增。以各月末人民币对美元汇率的简单平均数计算,今年前三季度贸易顺差约为8787亿人民币,占GDP的6.2%左右。但如果真实的贸易顺差只有377亿美元,那么前三季度的GDP值将下降到135706亿元,GDP增速将下降到10.3%左右,贸易顺差占GDP的比重也将下降到2.1%。也就是说,三季度10.7%的经济增长速度中,可能有0.4百分点是虚增的。这一结果未必精确,但从中可以看出,贸易顺差虚增确实导致了我国经济增速的虚增。

利用外资连续下滑,但虚增成分有所减少

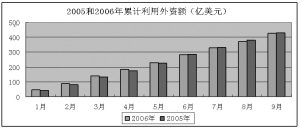

今年前三季度,外商直接投资合同金额1328亿美元(同比增长1.9%),实际使用外商直接投资金额426亿美元(同比下降1.5%),这是今年以来连续第五个月实际利用外资出现同比下降的情况。2005年,全年实际利用外资603亿美元(同比下降0.5%),这是中国近五年来首次出现FDI金额下降的情况。

今年以来,实际利用外资增速逐月下降,到6月份还出现绝对下降。从周期性因素来看,导致外资增长放缓的主要原因有以下几点:

一是生产要素成本上升。自2003年以来,我国经济中出现了某些资源和要素供不应求的现象,价格上涨;2004年国家实施宏观调控,缩紧了投资过热行业的土地供应,同时加大了资源产品定价机制改革,使得部分地区生产要素成本上升,一些外商投资企业移师他国。

二是国际引资竞争加剧。在全球经济复苏的背景下,各国吸引外资力度明显加大。从国际上看,我国吸引外资面临两方面的竞争压力。一方面,美国、欧盟、日本等发达国家经济复苏或者平稳增长,投资回报率有所回升,吸引资本在本国投资甚至海外回流。尤其是美国颁布了《本土投资法》,鼓励其企业海外投资利润回流,导致去年以来美国对外投资锐减,而吸引投资猛增。另一方面,周边国家的竞争日趋激烈。东南亚金融危机以后,亚洲各国或地区都在调整引资政策和投资环境,利用低成本策略吸引外资。东盟国家2005年吸收的外国直接投资增至380亿美元,同比增幅为48%,超过了金融危机前340亿美元的历史纪录;今年一季度外国直接投资继续增长,总金额达到140亿美元,比去年同期增长了90%,而且上升势头十分强劲。

三是政策因素。国内产业政策调整,对高耗能、高污染的产业投资门槛提高,环境标准越来越严格,以及对“两高一资”产品出口的限制都对引进外资有所影响。此外,“两税”合一的持久争论,在一定程度上使外商投资者担心企业成本提高,对外商投资也带来了一定的负面影响。

四是不断加剧的贸易摩擦造成出口型企业的市场风险加大。2005年我国遭遇反倾销调查51起,涉案金额17.9亿美元,已连续11年成为全球遭受反倾销调查最多的国家。由于在华的外商直接投资中,70%以上在制造业,并且大部分是出口导向型。贸易摩擦加剧使一些出口导向型的外资企业对投资呈观望态度,推迟项目投资。

但从更长的时间来看,去年以来的外资增长放缓,说明我国吸引外资进入了一个新阶段。从历史数据看,我国利用外资具有明显的阶段性。第一阶段是1979年至1991年,外资规模很小,共计利用外资233.5亿美元。第二阶段是1992年至2001年,外资迅速发展,实际利用外资数量连年增加,2001年达到468亿美元。第三阶段是2002年至2004年,外资高速增长,加入WTO后的第一年(2002年)实际利用外资额突破500亿美元,并于2004年突破600亿美元。但进入2005年以后,利用外资增长速度开始下降,甚至出现了负增长。

这种情况的出现,除了上面提到的周期性因素以外,还有以下更深层次的原因:首先,经过20多年的发展,国内资金总量短缺的局面已经结束,融资环境也大为改善,对外资需求的紧迫性已大大下降;其二,国内市场准入不断放松,民营资本不断壮大,市场竞争日益激烈,外资企业的盈利空间在缩小;其三,随着国际化进程的加快,国内企业的跨国融资有较快发展,如中国联通、中国石油、等都成功进行境外发行股票,一些有关部门和金融机构也在境外融资,合资已不再是引入国际资本的唯一手段。可以说,我国吸引外资已经结束了快速增长的阶段,而是进入了平稳、低速增长阶段。

同样需要关注的是,人民币升值和升值预期对外资增长的影响。从理论上来说,人民币升值将增加出口成本,影响外资企业出口。不过,通过人民币升值一年多来的实际看,这种影响并不明显。所以,人民币升值和升值预期对真实外资增长的影响不会很大。但是,人民币升值和升值预期对那些“假”外资的影响则会很大。大家都知道,大多数是假外资是国内的企业或个人通过中介机构在这些国家(地区)注册公司,然后再以外资企业的身份回到国内,获取各种优惠政策带来的好处。但在存在人民币升值和升值预期的情况下,假外资的投资收益将会下降,而汇兑风险却在增加,假外资企业应该减少。实际上,外资增速下降的时期与人民币升值预期上升的时期基本吻合,因此,可以认为,假外资减少是我国实际利用外资增长放缓的主要原因之一。

综合上面的分析可以看出,我国外资增长和外贸增长背离的原因在于“假”外资的减少和“假”出口的增加。这种背离应该是喜忧参半:假外资减少是一种好现象,而假出口增加则要引起高度警惕。如果剔除假出口的成分,对宏观经济形势的观察和判断也会有所不同。所以,关注并进一步研究假出口和贸易顺差虚增问题很有必要。

2006年1月至9月份进、出口当月增速(%)

月 份 01 02 03 04 05 06 07 08 09

出口增长速度 28.1 22.3 28.3 23.9 25.1 23.3 22.6 32.8 30.6

进口增长速度 25.4 29.6 21.1 15.3 21.7 18.9 19.7 24.6 22

2006年1月至9月份实际利用外资增长速度(%)

月 份 01 02 03 04 05 06 07 08 09

实际利用外资增长速度 10.99 7.79 6.4 5.76 2.78 -0.47 -1.16 -2.11 -1.5