| | 市场人士认为,公开市场操作结果反映了一级交易商对未来数月资金状况的判断,眼下资金紧张只是阶段性现象 |

|

□本报记者 丰和

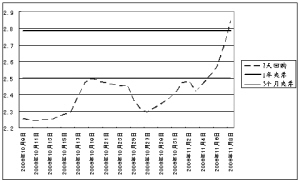

尽管本周短期资金价格水平继续强劲攀升,但是昨天三个月央行票据招标结果依然“固执”地维持不变。至此,从一年期央票到三个月央票,本周公开市场操作结果与前几周完全保持一致,并且全部与短期利率水平形成倒挂。

但是与几周前不同的是,由于央行宣布上调存款准备金率,加之近期新股、企债发行等因素的影响,本周短期资金面出现紧张局面。昨天,7天回购在银行间债市的盘中利率水平达到了3.17%,最终加权平均利率水平为2.9489%。而14天以上的中长期回购的加权平均利率水平都升至3%。这使得短期资金与短债之间收益率倒挂现象愈演愈烈。

那么,为何在这样紧张的资金状况下,本周一年和三个月央行票据的发行利率不仅维持原有利率水平,而且没有出现流标的现象?

能够解释这一现象的原因有两个方面,一是目前机构手中的真实资金状况可能比市场反映的宽松,二是机构预期未来银行间市场的资金状况将比眼下宽松。从近期释放的央行票据量来看,自下周起到11月底的三周时间内,到期释放的央行票据量将达到1020亿元。而如果再将时间延长至12月底,则到期的央行票据量将累计高达3900亿元。而此次上调存款准备金率所冻结的资金量大约为1400亿元左右,只占到期央行票据量的35%。同时,近期中央国库现金管理商业银行存款业务的启动又将进一步向市场注入流动性。此外按照惯例,每年年底财政资金的季节性投放,以及圣诞节中国外贸出口的快速增长,无疑又进一步加大年底市场资金的宽松状况。

因此,对于公开市场招标结果与当前市场资金状况之间背离的现象,业内人士表示,由于公开市场在操作之前都要提前了解各一级交易商的流动性状况,以及对市场利率的判断。因此公开市场的操作结果应该如实地反映了一级交易商对未来数月资金状况的判断,眼下资金紧张是一个阶段性的现象。