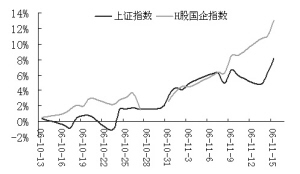

| | 图1:近一个月A股市场上涨落后于H股市场 数据来源:天相、兴业证券研发中心 |

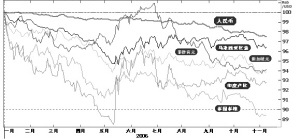

| | 图2:人民币年初以来升值幅度落后于亚洲其他主要货币 数据来源:兴业证券研发中心 |

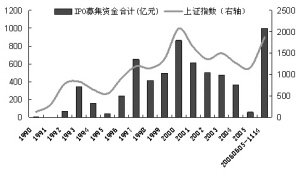

| | 图3:中国直接融资比重的提升是必然的趋势 数据来源:路透、兴业证券研发中心 |

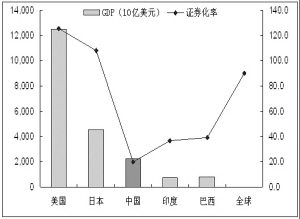

| | 图4:中国证券化率依然偏低,资本市场发展空间大 数据来源:路透、WIND、兴业证券研发中心 |

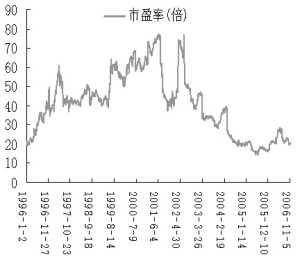

| | 图5:1996年初至今沪深两市市盈率变动 数据来源:兴业证券研发中心 |

|

□兴业证券研发中心 张忆东 ●目前市场牛市格局的基础没有改变:人民币升值、流动性过剩。

●中国证券化率偏低,2006年中国银行、工商银行等超级大盘股连续上市后,证券化率仍仅有30%,依然远低于发达国家100%以上的水平,甚至低于全球平均水平。

●从估值水平上,目前沪深两市21倍的市盈率水平依然处于历史低位。

●人民币升值将带来中国金融业的飞速成长,不可低估金融股在升值时期的牛市领袖地位。

一、H股市场的强势再次带动了A股市场

当上周五至本周二上午,A股大盘冲高1900点关后,并进行快速回调时,市场对于大盘蓝筹股产生了审美疲劳,除银行股、地产股保持强势之外,其他股票几乎全线下挫。A股市场上金融股和地产股对于大盘的支撑作用,以及大盘的快速反弹并创新高,某种程度上和同一交易时间H股市场的强势表现是分不开的,H股市场再次成为A股的领先指标(见图1)。

近一个月在工商银行上市效应和人民币加速升值的预期刺激下,海外资金涌入H股市场的趋势明显,推动H股市场不断创新高, H股市场中的第一大权重股金融股成为领涨板块,走势格外强势,明显强于A股的金融股。自工商银行10月底上市以来,交通银行已经有30%左右的涨幅,而中国人寿和建设银行作为H股恒生国企指数的第二权重股和第三大权重股,也有10%以上的涨幅。比较“A+H”股的股价,我们更加清楚地看到招商银行、中国银行和工商银行的H股明显对A股有溢价。

二、立足基本面分析,我们看好A股市场的发展

1、目前市场牛市格局的基础没有改变———就是人民币升值、流动性过剩。从同样受益于人民币升值因素的A股、H股的强弱差异,可以看到外资比中国资金更重视人民币升值因素。近期人民币升值步伐已经有所加快,自上周三以来已经连续4个交易日创出汇改以来的新高,人民币对美元汇率突破7.87后,逐步向7.86这一新的关口挺进。我们认为,未来几年人民币大幅升值将逐渐成为一致预期,这是因为,(1)中国对外贸易顺差的格局在一定时间内很难扭转,人民币的小幅度渐进式的升值无法挡住中国出口的高增长。年初至今人民币升值幅度落后于亚洲其他新兴市场地区币种的升值幅度(见图2),依然享受出口价格的竞争优势。(2)由于崇尚贸易保护主义的民主党人赢得美国中期选举,促使人民币升值将成为美国对外政治的焦点。(3)美联储FED减息预期和人民币升值预期上升,会吸引更多的热钱流入中国,所以,人民币将继续面临升值压力,随之而来的是流动性过剩的局面更加明显。

2、A股市场刚刚从山谷中爬到平地上。首先,从国民经济发展、金融体系改革的大战略上看,中国股市的发展还刚刚起步(见图3)。我们金融体系的根本问题是,以银行贷款为代表的间接融资比率过高的,以资本市场股权融资为主的直接融资仅占10%,而企业过度依靠银行信贷。以资本市场股权融资为主的直接融资在2000年时达到了最高峰,比重占到了12.6%,之后就连年下跌,其中,2005年股市几乎丧失了融资能力。比较发达的市场经济国家,如美国直接融资的比重占到了一半以上,银行体系相对强大的国家直接融资也有20%-30%。因此,发展一个发达的本土股市,使中国金融体系更加健康、安全,符合全民利益。

其次,从证券化率水平看,中国股市依然有很长的发展之旅。股市是宏观经济的晴雨表,而这个晴雨表的灵敏程度则取决于股市在一个国家国民经济中的地位。证券化率就是这样一个反映指标,是指一国各类证券总市值与该国国民生产总值的比率。近20年来,中国社会长期稳定、经济保持8%-11%的年增长,根据IMF统计,2005年中国经济规模已经仅次于美、日、德国之后,位居世界第四。但是,中国证券化率偏低(见图4),2006年中国银行、工商银行等超级大盘股连续上市后,证券化率仍仅有30%,依然远低于发达国家100%以上的水平,甚至低于全球平均水平。作为中国经济的晴雨表,A股市场有着强大的内在发展需求。

第三,从估值水平上,目前沪深两市21倍的市盈率水平依然处于历史低位。我们统计了1996年至今沪深两市市盈率(PE)和市净率(PB)的变动,发现 2001年6月是估值的高位,市盈率高达80多倍,市净率高达6倍多;而2005年中期是历史低位,市盈率仅14倍多,市净率仅仅1倍多。但是,目前21倍作用的市盈率和不足3倍的市净率依然处于历史低位(见图5)。

三、理性、宽容地对待牛市中的调整

“收回拳头是为了更强的出击”,快速下跌恰恰有利于调整持仓,也有利于场外资金的介入。我们在11月初的策略报告中曾提出一个观点,就是A股市场的牛市行情依然处于初级阶段,其中,震荡向上是市场的基本格局。当前A股行情同H股市场2003年8月份的格局很相似。当时H股国企股指数重上3000点,创6年新高,走出了1997年大跌之后连续6年的熊市区域(1000-3000点)。与此同时,H股指数期货也成为市场的焦点。此后,H股市场在诸多担忧和疑虑中,比如SARS对中国经济的冲击等,大盘也多次出现快速深幅调整,但是,总体上持续震荡上行,并且最终在H股股指期货于2003年12月8日推出后达到阶段性高潮,2003年底国企指数突破5000点。如今H股国企指数已经突破8000点。

四、不可低估金融股在升值时期的领袖地位

金融股不仅仅在本次跨年度行情中担当主力军,还将是这轮人民币升值大牛市的最大受益者。目前A股投资者对于银行股的分析更多以静态分析为主,忽视了金融业(包括银行、保险、证券等)是最能分享经济成长的行业,忽略了金融业在未来几年潜在的巨大增长(比如,受益于税制改革、混业经营、跨国收购、财富管理等)。海外经验告诉我们,在牛市中金融股必定作为龙头股领涨。具体而言:

首先,人民币升值将带来中国金融业的飞速成长。目前,中国金融业已达到爆发性增长的起飞点,伴随着人民币升值,财富效应将越来越显著,人们对于金融服务有更大的需求,金融股的估值水平将被提升。一个国家或地区人均GDP如果超过2000美元,居民在金融服务方面的开支将显著提高。目前中国的人均GDP已达1800美元,其中东部沿海发达省份的人均GDP已经接近富裕国家的水平。到2020年中国金融服务业收入占GDP的比重将达到8%-9%,这意味着在目前不足5%的基础上将实现飞跃增长。

其次,从市场面看,升值造就金融股的传奇。近期“A-H”银行股的H股股价对A股股价溢价越来越大,H股市场的主导资金是全球性的资金,他们比A股市场的资金更看好金融股,很大的原因是经验。在升值期间,日本、韩国、甚至德国,其金融服务业、消费服务业都有盈利高速增长的记录。1989年年底日经225种股价指数创历史新高38915.87点时,在总市值排名前十名中,银行股独占六席。中国台湾1985年至1990年升值期间的股王———国泰人寿的股价从200元不到上涨到将近2000元。因此,我们可以断言,人民币升值将会带来中国金融股的传奇。

第三,流动性过剩的背景下,金融股可以通过并购和增发来提升价值。我们应该以欢迎的态度对待银行股增发,目前市场对于银行股增发过于谨慎,周一浦发银行大跌的重要因素就是增发。仔细分析浦发银行此次增发,此次增发7亿股A股,增发价为13.64元/股,该行2006年中期的每股净资产为4.36元/股,增发后每股净资产将达到5.45元/股,按目前股价14.42元/股计算,市净率从3.31倍的偏高水平降为2.64倍的合理水平。增发成功能提高银行上市公司的资本充足率,为公司今后业务拓展奠定基础。

五、蓝筹股行情将是未来几年的常态

股权分置改革之后,伴随着A股融资能力恢复,特别是中国银行、工商银行等超级大盘蓝筹股的上市,中国A股市场的深度和广度大大增强。这使得投资者长期以来形成的偏好小盘股、题材股的投资风格变得落伍,而蓝筹公司、价值投资逐渐成为市场的主流。蓝筹股具有短线、长线的双重投资价值,短线而言,优质大型企业从市场资源来讲是“稀缺性资源”,股指期货和融资融券业务有望进一步提升蓝筹股的筹码稀缺性价值。另外,近几年A 股市场中以基金、QFII 等为代表的机构投资者持续扩容,A股股市中长线资金的比重不断提升。大盘蓝筹股具有良好的流动性,有利于大额资金随时进出,因此,场内外资金将进一步向大盘蓝筹股倾斜。长线而言,大盘蓝筹股业绩稳定,根据我们对于沪深两市大中小型股票2001年10月至今的统计分析,我们发现大盘股的表现明显强于中小盘的股票。此外,股权激励、新的大盘蓝筹股上市、优质资产注入和整体上市等因素是促使大盘蓝筹股价值持续提升的神奇动力。因此,我们认为,A股市场将重现香港市场的分化格局,即大盘蓝筹股始终被追捧,而部分没有业绩支撑的小盘股、亏损股将被边缘化。