| | 2004年上半年市场变化期 2006年的新情况 注:T日为可转债发行的股权登记日,纵坐标表示相对T-6日股价的涨跌幅 |

|

□特约撰稿 张晶

马钢可分离交易可转债进入发行阶段后,其正股一改前几日的火热行情,发行后首日股价即跌停。我们认为,这是由于市场前期“抢权”的投机行为所造成的非理性下跌。

环境引发“含权”效应

进入2003年之后,市场上发行的可转债基本上都对老股东优先配售。可转债因其含权的特性,转债的正股在可转债发行之前就有可能遭到市场资金的追捧。

理论上,可转债发行时,所含的期权部分距离行权日至少还有半年的时间,可分离交易可转债的权证行权日则至少在1年之后。在这样的设计下,行权行为对正股股本的稀释效应应该是滞后的、间接的。但是,在不同的市场阶段、资金对含权产品的追捧热情不尽相同,因而也对正股产生了不同的影响。

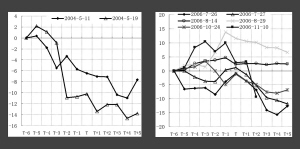

我们将2003年以来发行的所有可转债为样本,挑出其中对老股东全额优先配售的可转债,以可转债发行的股权登记日为T日,看看股权登记日前后5天正股的市场表现。

我们的实证发现,2003年和2004年下半年是两个熊市阶段,由于品种多寡的原因,股权登记日之前正股上涨、而股权登记日之后正股下跌的现象在2003年得到了一定体现,而在2004年下半年并不明显。

2004年上半年属于市场变化的阶段,5月份发行的两只转债的正股在股权登记日前后呈现出的跌势是受系统性风险的影响。因此,2004年以前的市场,可转债的发行并没有形成一个明显的市场“除权”效应。2006年以来进入一轮牛市,特别是市场对于权证等含权金融产品的追捧提到了一个新高度,这使得今年以来发行的可转债,在股权登记日前后正股呈现出较为明显的“凸”形趋势,且特征集中在T-5至T+5日区间,市场的短期投机行为可见一斑。

抢权马钢的风险与收益

回到马钢可分离交易可转债,我们不妨对市场的短期投机行为做一风险收益的测算。

假设投机者买入马钢正股的平均成本为3.08元(根据股权登记日前20个交易日均价计算)。在前期“抢权”阶段,马钢股份的股价最高到3.63元。考虑冲击成本后,选择了在股权登记日之前卖出马钢股份的投机者的投资收益约为16%。

另一部分获取可分离交易可转债的投机者将获得的收益,则要根据可分离交易可转债上市之后权证的上市价格和公司债的上市价格来衡定。根据我们对马钢可分离交易可转债的定价分析,股价为3元时,不同的票面利率下,预计马钢可分离交易可转债的上市组合价格为114~117元之间。前天股价已经下跌至3.08元,正好与前期投机者的均价相同,此时投机者的预期投资收益也与股权登记日前出售的收益相当。但风险因素也是显而易见的,即可转债上市之前股价的下跌风险和可转债上市之后权证与公司债的定价风险因素。

根据上面的分析,我们可得出这样的结论:

1.当前的市场环境下,新发可转债(特别是可分离交易的可转债)在股权登记日之前10个交易日左右的时间里,正股呈现向上的走势,投机者有机可乘;

2. 如果市场是理性有效的,马钢股份应该站稳在目前的股价上;

3.如果马钢股份股价继续下挫,则有两个可能性:其一是市场可能不看好后市,投资者愿意承受眼前的亏损;其二是前期的投机资金预期马钢可分离交易可转债能有更高的市场定价。