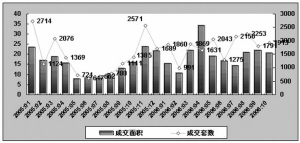

| | 图6:2005年1月-2006年10月商铺成交情况 (左轴单位:万平方米;右轴单位:套) 数据来源:上海网上房地产(www.fangdi.com.cn) |

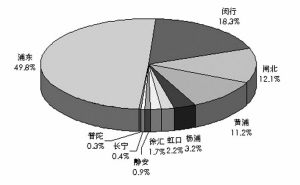

| | 图7:10月上海主城区商业物业成交面积分布图 数据来源:上海中瑞市场研究有限公司 |

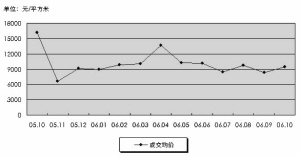

| | 图8:上海市商业物业月成交均价走势图 数据来源:上海中瑞市场研究有限公司 |

|

□本报记者 于兵兵

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的最新统计数据,10月份,上海商铺指数为2394点,较9月下跌了6点,环比跌幅为0.25%。导致综合指数微跌的主要原因仍是供应吃紧,以及成交小幅降低,商铺成交价格则较前一个月上涨13.3%。

供应量连降三个月

数据显示,10月份,上海新增商铺供应量18.33万平方米,比9月减少33.48%。这也是上海商铺供应连续第3个月呈下降趋势。(见图6)

从环线区域分布来看,上海新增商铺供应量仍以外环以外地区为主,总面积达到11.55万平方米,占总供应量的63.03%。其次是内外环间,为5.72万平方米,占总供应量31.21%。内环以内为1.06万平方米,占总供应量的5.76%。

从区县区域分布来看,外环以外区域奉贤区的新增商业面积成为全市各区之首;闵行区位居第二,而宝山区的市场供应量较之9月份增量10倍,排行第三。

交易量萎缩下跌

受供应紧缩和区域分布不均的影响,上海商铺交易量连续2个月小幅增加后首次下跌。10月上海商铺共成交20.45万平方米,环比减少6.50%。但是,受去年同期商铺市场直线回落的影响,这一数据同比则增长30.6%。

据上海中瑞市场研究有限公司提供的数据,从各区成交量来看,10月份浦东新区、松江区、南汇区、宝山区、闵行区、金山区等区域的成交商业面积均在10000平方米以上。上述六区本月商业类物业的总成交面积占全市商业用房总成交面积的比例达76.5%。其中,浦东新区、松江区、南汇区的成交商业面积名列前三,除了南汇区的商铺成交面积有所下降之外,浦东新区和松江区的商铺成交面积均有明显增加。(见图7)

由于研究期内南汇区、嘉定区的商铺成交面积较之9月份下降了10000平方米以上,尤其是南汇区的商铺成交量仅及9月的一半,因此导致上海全市商业物业的总成交量较之9月回落15.6%。

商铺价格开始上扬

价格方面,根据上海中瑞市场研究有限公司提供的商铺统计报告,10月上海商铺成交均价为9483元/平方米,较9月份上涨了13.3%。(见图8)

10月份,上海全市各个城区中,商铺成交量最大的浦东新区成交均价在8700元/平方米以上。而10月份商业物业成交量排行前五位的区县之中,闵行区、南汇区的商铺成交均价与9月份相比,均有较大幅度的上升态势。从而对于10月份上海全市商业物业的成交均价有所带动,较之9月份有所攀升。

大型超市发展渐趋理性

在各类商铺市场中,大型超市在过去10个月体现出明显的整合发展特征。根据上海连锁经营研究所的调查,今年前9个月,上海全市共开设大型超市(大卖场)净增长8家,仅比2005年年末微增6.96%,创申城大型超市自1996年以来的最低增长率。

专家表示,造成上海大型超市发展低增长率的原因是内环线内和内外环之间大型超市的布点已经相当密集,进一步发展的市场空间有限。而大型超市在上海已进入激烈竞争阶段,各大公司经营压力巨大,因此在投资开店上都持谨慎态度。另外,上海大型超市的店铺发展一般都与城市老区动迁和商业地产的兴建密切相关,2006年这两个促使大型超市发展的因素已起变化,中外资大型超市公司也开始进入理性发展阶段。