| | 张大伟制图 |

|

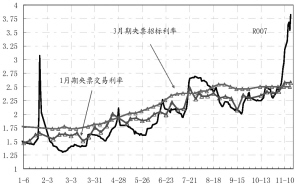

7天回购利率昨创近7年以来新高,但机构打新股套利收益仍高达5% □本报记者 秦宏

新股认购收益正成为影响货币市场资金价格的另一重要因素。尽管上调存款准备金率造成的资金紧张局面已安然度过,但是由于新股认购收益可观,昨天7天回购的加权平均利率水平不仅未降,反而攀升至3.938%,创下了1999年6月9日以来的高点。

7天回购一度升至4.08%

昨天上午开盘后不久,7天回购的利率水平便立即攀升至4%,最高至4.08%,全天7天回购的大部分成交量介于3.9%至4.1%之间。至收盘,7天回购的加权平均利率水平达到了3.938%,较前一交易日猛升11.49个基点,创下了7年以来的新高。并且7天回购与一年央票发行利率倒挂115个基点。不止是7天回购,整个回购市场的加权平均利率水平高达3.6097%,较前上涨6个基点。

新股发行通常会加大机构对资金的需求,造成资金紧张。昨天银行间回购市场的成交量便较前一交易日增加了267亿元,达到了1796亿元,比三季度的日均水平高出83%。同时,由于上周央行刚上调了存款准备金率,进一步降低了整个银行体系的备付率,市场资金供给减少,也推升了资金价格水平。

资金并非紧张

但是,昨天资金价格的攀升却不能仅用“资金紧张”四个字来解读。因为,当天的银行间回购市场充斥着大量的逆回购,至少从机构拆放资金的积极性来看,市场并不缺乏资金。再从资金投放的结构上看,大行投放的资金量占了全市场的80%,已经恢复到存款准备金率上调前的水平。同时,记者当天采访的数家机构交易员也几乎均表示:流动性仍然宽松,只是资金价格在涨。

那么,既然资金不紧张,价格为何还会攀升?机构高价从银行间借入资金无非是为了获取打新股的收益。据申银万国证券研究所的统计显示,今年以来,新股上市的首日平均涨幅为81.78%,单只新股认购收益率为0.21%,折算年化收益率则将高达9%。由于新股认购近乎视为无风险收益,因此就算短期回购利率涨到4%,打新股的套利收益率仍将高达5%。因此只要新股收益率超过资金成本,机构就会有拆入的动力。而目前,新股认购的机构大部分为券商、基金、保险等跨市场机构,尤其是券商和基金本身自有资金量有限,资金需求的刚性,造成这些机构只能被动接受市场的价格水平,助推了货币市场利率。

波及债市

资金价格上涨虽只因新股认购而起,却对债券市场构成下跌压力。目前,由于7天回购利率的快速上涨,其与3年以下短期债券收益率的倒挂幅度进一步加大,令套利操作机构直面亏损。昨天银行间市场一年以下短债抛压加大,收益率平均上升了5个基点,成交量较前增加23%,占全市场63%;交易所债市则全线下挫,上证国债指数当日下跌了0.1%,为8月21日以来的最大跌幅。

不仅如此,持续攀升的资金价格还将会波及一级市场,直接影响到各发行主体的债券发行进程。同时还会对公开市场操作形成压力。由于中美间利差的保持有利于汇改,一年央行票据利率水平不可能大幅度攀升,但是目前一年央行票据与7天回购水平的倒挂幅度竟然已达到了115个基点,存在进一步上升的压力。

从本周起至年底,到期的央行票据量将高达约3500亿元,资金面状况将会进一步宽松。但是,由于新股发行持续不断,只要新股认购收益与资金价格之间存在可观的利差,机构必然还保持高涨的资金需求。同时,在银行间资金供给呈垄断性的状况下,资金面的进一步宽松并不必然会使资金价格迅速恢复常态。因此,从长期来看如何平抑市场的资金价格,多渠道地扩大资金供给,将成为新股发行重新启动之后,货币市场所面临的新课题。