□上海证券交易所创新实验室 刘逖 武朝晖 叶武 流动性的核心含义是以合理价格迅速成交的能力。流动性应包括两个方面:交易价格合理和成交即时性。

目前,我国股市流动性在国际上处于较低水平。流动性不足对证券市场的危害是多方面的:从短期看,低流动性助长了投机和市场操纵行为。从长期看,必将影响我国证券市场的健康稳定发展和国际竞争力。

我国股市流动性不足有着市场结构、交易机制和制度与监管环境等方面原因。因此,也需要从这几个层面积极采取措施,以提高我国股市的流动性。

一、对股市流动性再认识

流动性是股票市场的生命力所在。如果因缺乏流动性而难以达成交易,市场也就失去了其存在的价值。正是在这个意义上,有学者说:“流动性是市场的一切。”

我国投资者和相关人士通常认为,交投活跃就意味着高流动性,因此,习惯用换手率指标来衡量股市流动性,并由此认为我国股市相比国际市场流动性更高。这一认识有很大的不足,至少是十分片面的。

国际市场和学术界对流动性的惯常定义是迅速执行交易且不造成大幅价格变化的能力,或迅速执行一定数量交易的成本。因此,流动性的核心含义是以合理价格迅速成交的能力。依此定义,流动性应包括两个方面:交易价格合理和成交即时性。所谓合理价格是指价格冲击成本较小,即大量买卖不会导致价格出现较大的反方向变化(如买入不会大幅度推高价格,卖出不会大幅度压低价格)。高流动性的市场必须同时满足合理价格和即时性这两个条件,缺一不可。

换手率指标不能用来衡量股市流动性,正因为换手率只考虑了即时性,而没有考虑合理价格要素。即便市场交易非常活跃,即时性很容易得到满足,但价格冲击成本非常高,同样不能认为该市场是一个高流动性的市场。

二、我国股市流动性在国际上处于较低水平

国际上通常用价格冲击成本来衡量股市的流动性。价格冲击成本也可称为流动性成本,是指一定数量的委托(订单)迅速成交时对价格的影响,因此是一个包含即时性和合理价格两方面要素的指标。

上海证券交易所《市场质量报告》计算了相应的流动性成本指标(价格冲击指数),即一定数量(如10万元)交易对市场价格的冲击程度。从流动性成本看,尽管近十年来我国股市流动性有很大的改善,但与国际市场相比,仍存在非常大的差距。比较了上海市场与欧、美、亚洲等市场的流动性成本(价格冲击指数),可以发现,上海市场的流动性不仅远远低于德国、东京、纽约、泛欧、伦敦、纳斯达克等成熟市场,也低于印度、墨西哥等新兴市场。

三、流动性不足对市场的危害

(一)流动性不足助长了投机。换手率不是衡量流动性的有效指标,相反,高换手率往往反而是流动性差的表现。这是因为,如果市场规模较小,交易机制不灵活,低流动性股票的价格较易受到交易本身的影响。因此,投资者通常更倾向于赚取短期价差,助长了市场投机现象。

统计发现,股票换手率和流动性成本呈显著的正相关关系(见图1):换手率越高,流动性成本也越高(即流动性越差);换手率低,流动性成本也低(即流动性高)。

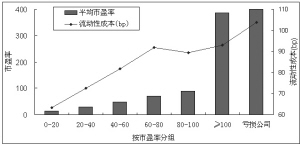

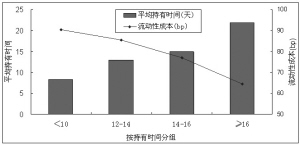

从市盈率和持有时间看,一般说来,高市盈率意味着公司的投资价值相对较低,短期投机的成分可能较大;而持有时间越短,则说明投资者买卖股票的动机越倾向于赚取短期价差和投机。统计显示(见图2、图3),市盈率越高(投机性较强)的股票,其流动性就越差(流动性成本越高);投资者持有某股票的平均时间越短,则该股票的流动性越差(流动性成本越高)。

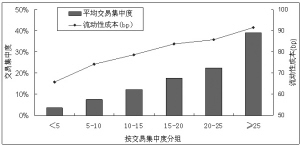

(二)流动性不足便利了市场操纵。为分析流动性与市场操纵可能性的关系,我们以某股票的交易集中度(前500个账户交易量占该股票全部交易量的比例)作为衡量该股票被操纵可能性的近似指标。统计结果显示(见图4),流动性与交易集中度呈显著的负相关关系,流动性越差(流动性成本越高),交易集中度也越大,说明相关股票价格被操纵的可能性也越大。

四、我国股市流动性不足的原因分析

影响流动性不足的原因是多方面的。流动性是市场效率的核心内容,也是交易市场的特性之一,因此,必然与市场的各个要素存在联系。我们采用从具体到抽象的方法,把影响流动性的若干因素归纳为下图:

我国股市流动性影响因素示意图

图中各项因素可概括为市场结构、交易机制和制度环境三个层面:

第一个层面是市场结构层面,即市场交易的主体(交易/投资者)和客体(交易的产品)。这两个因素决定了市场本身的存在,同时也决定了市场结构的其他一些特征(如市场集中度等)。

第二个层面是交易机制层面,即在市场中进行交易的方法。交易机制直接影响市场的流动性,但也对市场结构产生影响(如大宗交易机制会影响竞价市场的交易集中度等)。

第三个层面是制度与监管环境。制度与监管环境是形成有序市场的重要条件,同时制度和监管对市场结构和交易机制的若干规定也对市场流动性产生间接影响。

(一)市场结构层面。与市场流动性有关的市场结构问题主要有四个方面:产品结构、投资者结构、市场集中度和市场国际化程度。

(1)产品结构。产品是市场交易的基础,包含产品的数量和质量两个方面。从数量上看,要求市场可供交易的证券品种供应充足且多样化。从质量上看,主要是指市场有大批优秀的上市公司。这里先分析产品结构多样化对流动性的影响。

多样化的产品结构(特别是与现货对应的衍生产品)有助于创造多种交易需求(如对冲风险、套利等),从而提高市场的定价效率和流动性。与国际市场相比,我国证券市场产品结构很不完善,缺乏股指期货和期权、股票期货和期权等产品,已有的初级衍生品(如权证)市场规模也较小,对现货市场流动性产生积极影响不够。

(2)投资者结构。与国际市场相比,我国市场个人持股比重较大。截至2006年8月31日,个人持有A股比重为63.6%,1至8月份个人A股交易量占全部A股交易量比重为92.1%。在美国,仅共同基金持有资产就达到9.4万亿美元(2006年第1季度数据),占美国股票市值比重约55%。在印度,各类机构占非发行人股份的比重约为60%(见表1、表2)。

表1 上海证券市场各类投资者A股持有与交易占比(2006年1-8月)

表2 印度证券市场投资者结构

资料来源:NSE, Indian Securities Market: A Review, Vol.VIII, 2005.

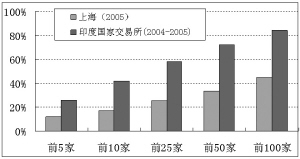

(3)市场集中度。市场集中度和产品、投资者结构有关,也是影响流动性的因素之一。一般说来,在市场集中度较高时,少数股票市值或交易量较大,这些股票的供给和需求均较大,因而其流动性成本会较小。由于这些公司市值较大,且整个市场的交易比较集中于这些公司,因此,一方面可增加整个市场流动性水平的平均值,同时也起到了示范和参照作用,提升整个市场的流动性水平。

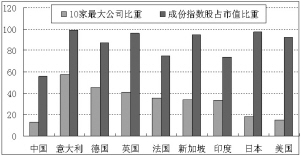

与国际市场相比,我国股市的市值和交易集中度均较低,流通市值最大10家上市公司占我国总流通市值比重为12%,低于国际主要市场水平(见图5)。从交易量上看,印度市场的集中度也远高于中国(见图6)。

(4)国际化程度。在新兴市场,国际投资者多为来自欧美发达国家的机构投资者,较为注重价值型投资,对流动性成本也十分关注。因此,在国际化程度较高的新兴市场,其流动性通常也较好。以印度市场为例,印度允许外国公司在印度发行股票,允许外籍印度人和外国人购买印度股票,也允许在印度证监会注册的外国机构投资者(FII)购买所有印度证券市场产品(包括期货和期权)。印度的证券交易所在海外设有交易终端,世界各地的投资者也可以通过国际互联网进入印度证券交易所进行交易。截至2005年8月,在印度证监会注册的外国投资机构有685家,累计净投资额为393.27亿美元。外国个人和机构持有印度股票市值比重为15.77%,其中外国投资机构为8.48%。外国机构投资者持股最多的五个行业分别是电信(17.06%)、媒体和娱乐(13.89%)、金融(13.54%)、商业零售(FMCG,11.91%)、信息技术(10.66%)。

相比之下,我国自2003年开始实行QFII制度,允许部分外国机构投资者进入A股市场,迄今共向45家机构颁发了QFII执照。我国对QFII实行严格的额度控制,目前总额度为74.95亿美元,占我国股票流通市值的比重不到3.5%。

(二)交易机制层面。在其他条件变化较小的情况下,交易机制是影响市场流动性最直接的因素。表3比较了中国、美国、印度市场的交易制度,总体上看,我国股市交易机制不完善之处还较多,比如缺乏做市商交易机制、股票卖空机制、日内回转交易机制等,对股市流动性造成不利影响。

表3 中国、美国、印度市场交易制度

(三)制度与监管层面。制度环境与监管通过影响市场秩序、市场结构和交易机制对流动性和市场效率产生影响。其中,较重要的有立法理念、法制环境与法治水平、发展与监管之间的平衡、发行与退市等具体制度几个方面。

(1)对市场发展与创新的立法理念。在欧美和部分新兴市场,证券市场立法的基本原则是各尽所能、各司其职,立法者与市场主体有良好的互动关系,立法能较好地适应市场发展和创新的需要。相比之下,我国证券市场立法对市场发展的限制性规定往往较多,在很多方面滞后于市场发展,这在2005年《公司法》和《证券法》修改之前表现尤其明显。但我国证券市场由于起步较晚、市场发展和投资者不够成熟等原因,对市场创新的监管相对较严,而且也缺乏较明确和高效的审批程序。

(2)发展与监管的关系。高流动性市场强调市场的可投资性,要求有较完善的抑制投机和惩处违规行为的机制。市场违规行为(特别是公司造假、内幕交易和市场操纵行为)会严重动摇投资者对市场的信心,促使投资短视化,最终影响市场的流动性。

各国证券监管机构均把保护投资者利益、促进市场发展列为其工作的基本目标。因此,各国证券市场监管机构在发现与惩处市场违规行为上投入了大量的资源。2005年,美国证券交易委员会提起诉讼和作出行政处罚计630起(见表4),印度证监会立案130起(见表5)。

表4 美国证券交易委员会2005年度执法情况

注:括号中数字为被告和相关人员数。

资料来源:SEC, Selected SEC and Market Data, Fiscal 2005.

表5 印度证监会近年执法情况

资料来源:SEBI, Handbook of Statistics on the Indian Securities Market 2006。

为实施高效的市场监管,证券监管机构必须拥有充分的权力和足够的资源。美国证券交易委员会(SEC)拥有执法、调查等多种权力,并拥有职员3865人(2005年9月30日数据),多数为会计、法律方面的专业监管人员。

与美国、印度等市场相比,我国证券监管部门在市场发展和市场监管方面均负有重任,比较难以将现有资源重点集中于监管工作。兼顾两者还要在两者间不断寻求平衡,监管上的一致性和持续性、发展上的一致性和持续性都会受到影响,较易或畸轻畸重,或时快时慢。此外,从我国地域之辽阔、转轨环境之复杂来看,我国证监会执法、调查人员也严重不足。

(3)法制环境与法治水平。有效监管不仅和监管者的资源和执行力有关,同时也受制于一国整体法制环境和法治水平的影响。总体上看,我国法制建设还存在很多不足之处,国家法治水平较低,国民法律意识不足。在这种情况下,法律实施往往具有较浓厚的行政色彩、主观色彩和地方色彩,对证券市场严格执法,对证监会有效地履行法定监管义务形成了制约。

(4)发行与退市制度。发行和退市制度是间接影响市场流动性的重要因素。在市场化的发行制度下,大量优质公司能够陆续进入市场,劣质公司能及时退出,有助于稳定市场,提高市场的流动性。相反,如果过度控制股票发行的规模和过程,对市场规模扩大施加限制,则容易导致供给失衡,助长市场投机,降低市场的流动性。因此,我国市场化发行机制和股票退市机制尚需不断完善。

发行机制市场化是提高市场流动性和加快市场发展的重要举措。印度市场的经验充分证明了这一点。

在印度证券市场,发行定价与美国一样,采取机构询价(Bookbuilding)方式,公司私募发行也极为普遍,特别是公司债券多为私募发行。

五、提高我国股市流动性对策

流动性不足对证券市场的危害是多方面的:从短期看,低流动性助长了投机和市场操纵行为,影响证券的正确定价,加大了投资者的交易成本,限制一级市场的发展(影响发行成本,加剧大盘股发行对市场的冲击),影响到公司的治理和管理(如高流动性的市场可增强股东监督公司能力,提高公司控制权市场的效率),也增加了监管者的监管成本(高流动性市场的监管以信息披露和内幕交易为重点,而低流动性市场还必须把价格操纵作为监管重点);从长期看,必将影响我国证券市场的健康稳定发展和国际竞争力。

我国股市流动性不足有着市场结构、交易机制和制度与监管环境等方面原因,因此,也需要从这几个层面,积极采取措施,以提高我国股市的流动性。

首先,从市场结构层面看,可从以下四个方面着手:(1)完善产品结构,大力发展以股票现货市场为基础的金融衍生品市场,包括股指期货和期权、股票期货和期权、备兑权证和其他结构化产品等;(2)大力发展机构投资者,改善投资者结构;(3)加快公司(特别是大公司)境内上市步伐,扩大市场规模,使市场逐步从资金推动型过渡到价值投资型,通过市场发展减少所谓“炒作”和价格操纵行为;(4)稳步推进股市国际化进程,加快引入外国投资者步伐,并在时机成熟时允许外国公司境内上市,允许境内交易所在海外设立交易终端;(5)建立包括主板、二板、三板及柜台交易在内的多层次市场,在确保主板市场流动性的同时,为不同流动性的证券品种提供合适交易渠道。

第二,从交易机制层面看,可从以下几个方面着手:(1)对不同流动性的证券(股票)或主板、二板、三板等不同层次的市场推行差异化的交易机制;(2)引入做市商(一级交易商)机制;(3)引入连续集合竞价交易机制,增大操纵或影响价格的成本;(4)引入日内回转交易制度;(5)引入大宗交易订单、多日有效订单等多种订单形式;(6)推出覆盖面较广的股票借贷和卖空机制。

第三,从制度与监管层面看,需要从以下几个方面逐步完善:(1)逐步采取市场化的原则对市场创新进行监管,鼓励相关市场参与者在法律允许的情况下,积极推进市场和产品创新;(2)进一步完善发行监管制度,逐步向市场化的发行注册制过渡;(3)平衡市场发展与监管关系,提高证券监管执法与调查人员的比重和专业性,抑制市场投机,强化并维持对市场违规行为监管的一致性。