□付强 中国基金管理公司的财务状况是中国基金业发展的影子,同时又对基金业的发展产生重要的反作用。过往八年是中国基金业从无到有、逐步导入的过程。该阶段的基金公司财务状况无疑具有典型的市场萌生阶段的特征,资产、资本、收入、费用等不断上升;在盈利能力方面,除去最早三年一定意义上政府扶植下获得高收益外,随后几年随着政府管制放松及市场竞争加剧和股票市场熊市,基金公司的利润和利润率基本在低水平徘徊。

今年注定是中国基金业发展,同时也是基金管理公司财务状况的分水岭。市场环境的变化为未来基金业的大发展奠定了坚实的基础,基金管理公司固有资金投资的发展将对它们的财务状况产生重大影响。

中国基金管理公司的财务状况是中国基金业发展的影子,同时又对基金业的发展产生重要的反作用,没有健康的基金公司财务就没有基金业的可持续发展。早在2004年6月28日美国华尔街日报就载文指出:“中国基金行业就像消费品行业一样,需求增长非常迅速,但供给的增速更快。中国的基金市场是全球竞争最为激烈残酷、盈利最低的市场之一。”事实究竟如何,这需要我们做深入而全面的分析。

资产与资本

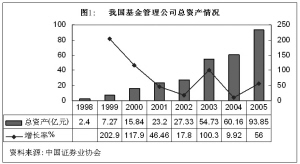

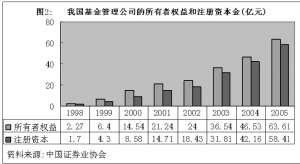

由于基金管理公司总数的逐年上升,它们的总资产、所有者权益和注册资本也保持了逐年上升的态势。截至2005年底,我国基金管理公司总资产为近94亿元,所有者权益约64亿元,注册资本约58亿元(见图1、图2)。以司均规模看,上述三项指标分别为1.9 亿、1.3 亿和1.2亿。与基金资产规模5000亿水平比,基金公司股东每投入1亿对应的管理基金规模大约为100亿。

分析这三项指标的关系,我们还可以看到,中国基金管理公司的2005年底资产负债表上存在30亿元左右的负债,即总资产大于所有者权益的部分,资产负债比率为32%。因为基金管理公司没有法律依据进行主动融资和借款,所以这部分负债主要是应付工资和税金及其他应付款。此外,近五年来,所有者权益始终维持高出注册资本5亿元左右的水平,这说明这几年每年均有5亿左右的累计未分配利润,这其中包括资本公积金和公益金。

收入与费用

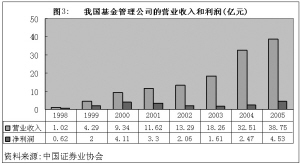

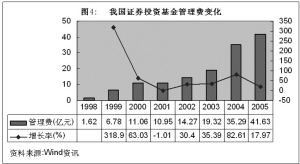

我国基金管理公司的营业收入主要包括基金管理费、部分赎回费、部分持续营销费、非基金的资产管理费(例如全国社保基金、企业年金等)。自1998年我国基金业诞生以来,基金管理公司的营业收入逐年递增,2005年达到近39亿元(见图3),司均8073万。基金管理费是基金管理公司营业收入的主体,我们看到2005年基金业总管理费收入为42亿元(见图4),超过当年营业收入3亿元,这说明基金管理公司的名义管理费收入并没有被全额囊收,而是有部分以管理费分成的方式被客户或渠道所分食。

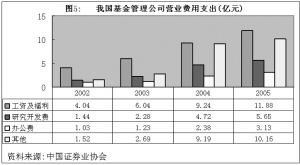

与收入相对应的是费用。基金管理公司的主要费用项目包括工资及福利费、研究开发费、办公费和以营销费为主的其他费用。2005年基金管理公司总共发生营业费用近31亿元,司均6421万。其中工资福利11.88亿(见图5),占比最大,这从财务上说明了基金业是一个人力资本密集型的行业。

利润与利润率

2005年中国基金管理公司实现总利润4.53亿,创下了历史新高,司均944万。但历史上我国基金业利润状况非常不稳定,2005年的新高也仅仅是略高于2000年4.11亿的水平,而2000年以后的三年则出现了逐年下降的情况,2003年降到仅为1.61亿(见图3)。

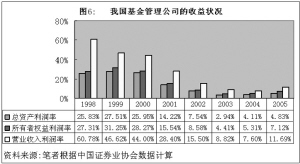

就利润率水平看(包括总资产利润率、所有者权益利润率和营业收入利润率),中国基金业最初的三年,即1998-2000年是最高的三年,所有者权益利润率基本维持在15%-30%的高位,也就是说,基金公司股东每年可获得如此高的投资回报率。而后三年,即2001-2003年则逐渐走低,到2003年三项指标分别下降到2.94%、4.41%和8.82%,基金公司股东每年仅可获得不到5%的投资回报。从2004年开始,利润率水平出现轻微回升,该趋势一直延续到2005年,该年三项指标分别为4.83%、7.12%和11.69%(见图6)。

比整体盈利能力波动性更引人注目的是中国基金公司内在的结构性分化。据统计,2004年45家基金管理公司中只有17家盈利,28家公司亏损,亏损面近2/3。2005年末已经成立的53家基金管理公司中,当年盈利的只有31家,亏损的有22家,盈利面不足6成。这其中,盈利最大的基金管理公司2005年的盈利达1.2亿元,而亏损最大的逾4000余万元,两者差距高达1.6个亿。以基金公司行业常见的1亿至1.2亿元的注册资本相对照,盈利最高的公司1年能挣出一倍资本金,而亏损最大的公司一年则烧掉本金3成。这种状况的出现也许并不是什么令人吃惊的现象。据美国投资公司协会统计,美国基金管理规模在1000亿美元以上的基金公司数量占比仅为5%,而管理规模在10亿美元以下的基金公司却占近60%,贫富悬殊与结构分化的状况与我国大致类同,这基本说明了基金管理行业自身所具有的独特行业规律,因为投资人对基金管理公司业绩和品牌的追逐将导致准“赢家通吃”效应。当然,我国目前基金管理公司的竞争格局尚不定型,各家公司的财务状况在未来还将发生不同程度或方向性的变化。

2006年分水岭及未来趋势

过往八年是中国基金业从无到有、逐步导入的过程,同时也是基金管理公司数目激增、快速布局的阶段,该阶段的基金公司财务状况无疑具有典型的市场萌生阶段的特征,例如资产、资本、收入、费用等的不断上升;在盈利能力方面,除去最早三年一定意义上政府保护和扶植下获得高收益外,随后几年随着政府管制放松及随之而来的市场竞争加剧和股票市场熊市,基金公司的利润和利润率基本在低水平徘徊。

2006年注定是中国基金业发展、同时也是基金管理公司财务状况的分水岭。是年基金公司总体的财务状况未必出现大跃进式的发展,基金管理公司之间的财务水准分化仍将继续演绎,但它却注定是未来持续健康发展的起点,这主要是因为:

首先,经济环境、金融环境和市场环境的变化为未来基金业的大发展奠定了坚实的基础。目前不论国内国外,越来越多的投资人认定中国资本市场将出现长期牛市的趋势。假定中国资本市场出现5年的大牛市,那么我们预期中国基金业资产总规模有望达到1.5-2万亿元。除了牛市假定外,目前中国的经济和金融环境也非常有利于基金行业的发展,主要体现在经济持续稳定的高增长以及相应的企业盈利的增长、长期的低利率和低通货膨胀导致投资理财需求异常高涨、养老金制度改革为共同基金提供了最重要的增量资金。同时,基金公司赖以投资的市场深度也将得到相应拓展,包括全流通改革导致的制度性扩容以及大量优质公司的上市。

其次,基金管理公司固有资金投资的发展将对它们的财务状况产生重大影响。自2005年6月8日中国证监会下发《关于基金公司运用固有资金进行基金投资的通知》以来,根据2006年基金中报显示,共有25家公司运用固有资金进行了34只旗下开放式基金11.6亿份的投资,其中股票和混合型基金的投资规模约8亿,这还不包括自持封闭式基金的情况。简单测算,这部分投资应该能为基金公司创造4亿左右的投资收益,而这几乎与2005年全行业的总利润相当,这势必将在很大程度上弥补2006年上半年股票型基金创历史纪录的47%净赎回所带来的负面影响。只要未来牛市格局得以延续,固有资金投资将有望成为基金公司重要的利润来源。但同时需要引起关注的是,固有资金投资对于基金管理公司来说是柄“双刃剑”,在市场不利条件下,它将造成额外的财务损失。

第三,中国基金管理公司经过若干年熊市的发展,已经积累了不少宝贵的财务管理经验,它们日益懂得如何在既定的预算约束下创造最大的经济效益。同时,2003-2004年是我们基金管理公司成立的高峰期,这两年成立了23家基金公司,导致基金公司总家数迅速翻倍,它们随后三年的固定资产折旧是财务上的不轻负担,而从2007年起,大部分公司将轻装上阵。

最后,监管机关的监管新规也有利于行业总体财务的健康。2006年8月中国证监会颁布的《关于基金管理公司提取风险准备金有关问题的通知》规定:“基金管理公司应当每月从基金管理费收入中计提风险准备金,计提比例不低于基金管理费收入的5%。风险准备金余额达到基金资产净值的1%时可以不再提取。”这是中国基金业防范未来财务风险的重要举措。

在本文篇头,我们看到了两年前美国华尔街日报就中国基金业发展的不乐观论调。就在不少人对中国基金业的发展产生困惑和疑虑的时候,今年初全球知名的德勤会计师事务所却发表了一篇大大看好中国基金业发展未来的调查报告,调查对象是全球40家大中型基金管理公司的高管,调查的主题是未来3至5年全球资产管理行业发展的主导性因素。63%的被调查者认为全球化是未来基金管理公司盈利的最重要驱动因素,而在国别选择上,68%的被调查者认为中国“重要”或“非常重要”,力拔“金砖四国”之头筹。中国基金业未来的巨大发展空间已经吸引了24家海外知名资产管理机构进入中国市场,成立合资基金管理公司,这占到目前58家已开业基金公司的四成。

[作者简介 财政部科研所投资专业博士,高级经济师,现任申万巴黎基金管理公司市场策略经理。曾先后工作于申银万国证券公司和法国巴黎资产管理公司。2002年著有国内首部虚拟经济专著《虚拟经济论》。曾获中国证券业协会“券商发展战略研究”一等奖。2003年起连续担任我国基金从业资格考试的命题专家及指定教材《证券投资基金》的主要撰稿人。]