□苑德军 李谦 李衡 通过对20世纪80年代中期以来美国、日本和韩国等国家货币升值与股指变动之间的实证分析,我们可以得出本币长期升值会引致股市大幅上涨的结论。在当前人民币处于持续升值大背景下,这一分析对于认识人民币升值与中国股市波动之间的关系具有重要的启示性。

尽管汇率变动会影响股价变动,但在汇率变动的不同阶段上,汇率变动对股价变动的影响程度却是有差别的。在本币升值幅度较小或升值趋势不明显的阶段,汇率可能并不是影响股价的主要因素。但是,在本币长期且大幅度升值期间,人们容易形成强烈的本币升值预期,该预期可能会传导到其他金融资产价格上。受此影响,股价可能会对汇率变动作出强烈的反应。不过,由于人们对汇率变动的预期不同,使得股价与汇率变动在汇率变动的不同阶段上呈现出不同的关系。下面,我们仅以本币长期且大幅度升值阶段情况为例,对股价与汇率变动关系作相关分析。

本币较长期且大幅度升值 整体股价会大幅上涨

当本币大幅度升值时,投资或投机资本就会大量购买以本币计价的金融资产,其中一个主要流向就是股市。包括国外投资或投机资本在内的巨额资本流入股市,不仅会推高本国股票价格,而且还会促使本币进一步升值。本币升值及本国资产价格上涨,提高了资本流入的获利程度,又促使资本加速流入。上述过程形成自我强化的循环,结果是本币升值过程伴随着股票价格的上涨过程。无论是在美国和日本等发达国家,还是韩国和巴西等新兴市场国家,在本币的升值周期内,股市都是大幅上涨的。

从发达国家如美国和日本的情况看,在1995年美国财长鲁宾提出“强势美元”的口号之后,美元开始了20世纪中期以来最长的一个升值周期。1995年至2000年,美元名义有效汇率指数从85.03上升到103.13,美元平均每年升值3.9%。同时,道琼斯工业平均指数从3844点上升到10787点,平均每年上涨22.9%。也就是说,在这段美元升值期间,美元每升值1个百分点,道琼斯工业平均指数上涨5.8个百分点。

同样,1985年,因高额经常项目顺差及“广场协议”G5国家达成的美元贬值协议,日元相对美元大幅升值。日元升值导致以日元计价的金融资产升值,大量资本流入日本金融市场,并拉动股价大幅上涨。从1985年2月底到1987年12月底,日元兑美元汇率从259.45日元/美元下降到121.01日元/美元,日元相对美元升值114.4%。同期的“日经225种股价平均指数”则从12322点上涨到21564点,累计上涨了75%,日元相对美元每升值1个百分点,“日经225指数”上涨0.7个百分点(见表1)。而且,日本股指上涨相对日元汇率变动还有一个明显的滞后期。1988年至1989年期间,日元相对美元虽然暂时停止升值,但日本股市仍然持续上涨,在1987年12月到1989年12月间,“日经225指数”从21564点上涨到38915点,累计上涨80.5%。

从新兴市场国家的情况看,本币在升值周期内股市大幅上涨,在新兴市场国家也是如此。以韩国为例,在东南亚金融危机之后,韩国经济开始出现强劲增长,韩元相对美元开始了长达数年的升值。从1997年底到2005年底,韩元兑美元汇率从1695.0韩元/美元下降到1007.4韩元/美元,韩元平均每年升值6.7%。同期的韩国汉城综合指数从376点上升到1379点,平均每年上涨17.6%。韩元相对美元每升值1个百分点,汉城综合指数上涨2.6个百分点。

自2002年以来,在弱势美元的国际金融背景下,由于韩国经常项目顺差等原因,韩元成为几个主要国家与地区货币中相对美元升值幅度最大的货币。在韩元升值期间,韩国的资产价格大幅上涨,导致国外投机资本流入,韩元进一步升值。韩国政府及韩国央行为了缓解韩元升值的压力,采取了外汇市场干预、放松资本流出管制及限制企业海外借款等措施。可以说,在本币升值背景、升值原因,以及升值期间政府采取的缓解升值压力的措施等方面,韩国都表现出与中国惊人的相似性。

表1对美国、日本、韩国和巴西四国股指与汇率的变动关系作了一个总结。可以看出,在本币长期大幅升值期间,不同国家的股指相对于汇率出现不同的变动特征。美国和巴西的弹性相对较高。美国股市在本币升值幅度相对较小的情况下大幅升值,巴西则在本币升值幅度较大的情况下股指出现了更高的涨幅。而日本和韩国的弹性则相对较低。尤其是日本,在本币大幅度升值期间,股指仅上涨21.8%。美国和巴西的资本项目都已经完全开放,便于资本流入享受升值的收益,因此两国的弹性较高。尽管日本的资本项目在1985年也已经开放,但日本是商业银行在金融领域占主导地位、资本市场较不发达的国家,因此股市上涨出现一定的滞后。而韩国则由于资本项目未完全开放,而导致股指上涨幅度明显低于其他国家。

当然,在本币升值周期内,除汇率外,其他一些因素也会对股市上涨产生正面影响,如本国经济增长、国际股市走势和政府的货币政策等。之所以在阐述股指上升时没有考虑这些因素,是出于讨论问题的需要。

本币升值期间汇率对本国部分行业股指也有突出影响

具体到行业来看,本币升值对不同行业有不同程度的影响。下面依据较为长期和短期数据来分别说明这个问题。

从较长期的视角分析,以财务分析的角度看,对航空业来说,由于进口油是其运营成本的主要部分,本币升值可以使其成本大幅度下降并提高收益。在1985年之后日元长达数年的升值过程中,日元升值使日本股市中航空业指数大幅上涨。1985年1月至1989年12月间,日经指数上涨224.5%,而航空业股指数则上涨363.3%(见图1)。

从汇率的角度看,本币升值期间或本币出现升值预期时,国外资本流入本国导致本国金融资产价格上涨,从而使本国金融机构的资产升值。这是本币升值影响金融股价上涨的主要原因。另外,对商业银行这样的金融机构来说,在本币升值期间,本币的贷款投放增加,也会引致银行的经营业绩提高。美国的数据表明,美元升值对美国金融业股指数有较大的正面影响。1996年1月至2001年12月,道琼斯工业指数上涨85.7%,而金融业股指数上涨120.2%(见图2)。

从短期的视角分析,以美国为例,美元升值期间股价涨幅明显超过大盘指数的行业,主要有建材、电力、航空、房地产、钢铁和煤炭等,而以煤炭业尤为显著。2004年12月至2005年12月间,受美元连续小步加息的影响,美元相对其他国际货币升值。同期,道琼斯工业平均指数下跌0.6%,但建材业股指数上涨9.9%,电力行业股指数上涨12.9%,航空业股指数上涨8.6%,房地产业股指数上涨4.1%,钢铁行业股指数上涨17.0%,煤炭业股指数上涨幅度更是高达76.6%。期间,行业股指大幅下跌的行业有汽车业,下跌39%(见表2)。

从韩国的情况看,韩元升值期间股价涨幅明显超过大盘指数的行业,包括建筑、机械、化工、纺织服装、金融、食品饮料和医药等,而以建筑业和机械行业尤为明显。2003年3月至2006年11月,汉城综合指数上涨159%,而建筑业股指数上涨422.4%,机械行业股指数上涨349.7%,医药行业股指数上涨278.7%,金融业股指数上涨220.3%,钢铁行业股指数上涨200.5%和食品饮料行业股指数上涨191.5%。期间,行业股指相对上涨缓慢的行业有纺织业和电力煤气业,分别上涨77.5%和96.8%(见表3)。

本币升值对股市上涨影响的四点看法

通过前面的分析,可以得出四点结论:第一,从较长期的趋势看,本币升值对股价上涨具有无可置疑的推动作用。一个比较开放的资本市场,在本币较长期升值的刺激下,国外资本会大量和持续流入,从而成为推动股价上涨的重要力量。

第二,从日本、美国、韩国、巴西四国各自的股指看,在本币较长期升值期间内,相同幅度的本币升值,对各国股市有着不同程度的影响。当本币升值1%时,日本、美国、韩国、巴西股指分别上涨0.7、5.8、3和2.6个百分点。1995年至1999年,虽然美元升值幅度有限,但此间美国股市却持续大幅上涨。由于资本项目开放程度较高,比较方便资本大量流入,因此在巴西雷亚尔大幅度升值的情况下,巴西股市也大幅上涨。这表明,汇率变动对股市影响进程的快慢和影响程度的大小,与一国资本账户的开放程度和资本市场的发达程度有关。像日本这样一个间接金融占主导地位、资本市场较不发达国家的股市,对汇率变动必然存在一定的时滞。

第三,从日本、美国和韩国的情况看,本币升值期间股价上涨幅度较大的行业,有航空业、金融业、钢铁行业、建筑业、煤炭业和机械行业等。由于本币升值降低了进口设备或其他流入企业的资产的资金成本,而且使以本币计价的资产价值得到提升,同时降低了以外币计价的负债,因此,这些行业的估值水平得到一定程度的提升,股价升值幅度明显超过其他行业。从我国人民币升值以来股价提升幅度较大的行业看也大抵如此。

第四,我国尚未实现人民币在资本项目下的可兑换,资本市场的开放程度还不高。尽管QFII的额度日益放大,但与迅速扩容的股市相比,还远远不成比例。因此,在人民币升值情况下,国外资本流入对股价的拉动作用还不突出。不过,随着资本市场对外开放进程的加快,这种拉动作用会逐步增强。所以,在我们着力推进资本市场开放的同时,也应加强对海外资本流入的监管,避免大量“热钱”从非正规渠道流入冲击股市,形成资产价格泡沫。

表1 本币长期大幅升值期间四国汇率与股指变动情况表

国家 本币年升值幅度(%) 股指年上涨幅度(%) 弹性

日本(1985~1987年) 30.9 21.8 0.7

美国(1995~2000年) 3.9 22.9 5.8

韩国(1998~2005年) 6.7 17.6 2.6

巴西(2002~2006年) 15.0 46.1 3.0

资料来源:美元名义有效汇率数据来自:IMF,International Financial Statistics,2005;其他数据来自:Reuters 3000 Xtra。

表2 2005年12月美部分行业股指(令上一年股价指数=100)

道琼斯工业平均指数 煤炭 钢铁 电力 建材 航空 房地产 金融 汽车

2005年 99.4 176.6 117.0 112.9 109.9 108.6 104.1 103.5 61.0

12月

注:本表数据为本文作者计算所得,计算方法为以2004年12月的数值为100,对2005年12月的数值作指数化处理。资料来源:Reuters 3000 Xtra 数据库。

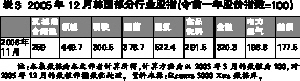

表3 2005年12月韩国部分行业股指(令前一年股价指数=100)

汉城综合指数 机械 钢铁 医药 建筑 食品 金融 电力 纺织

饮料 煤气

2006年11月 259 449.7 300.5 378.7 522.4 291.5 320.3 196.8 177.5

注:本表数据为本文作者计算所得,计算方法为以2003年3月的数值为100,对2005年12月的数值作指数化处理。资料来源:Reuters 3000 Xtra 数据库。