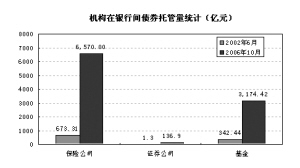

| | 跨市场机构在银行间债券托管量统计(亿元) 跨市场机构在银行间债券托管存量已超过万亿元,其回购资金需求对市场利率的影响越来越大 |

|

□特约撰稿 陈力峰

自11月初以来,银行间市场的7天回购利率已经从2.40%左右快速上扬到当前的3.70%附近。若不是上周有所回调,到月底恐怕要收在4.0%以上。当前银行间市场回购利率的水平不仅创下了1999年6月9日以来的高点,而且还是第一次在非长假和年关时期,回购利率出现超过100个基点的波动。

银行间市场的资金供求关系是否因此发生了逆转,成为当下争论的焦点。

我们依旧认为,当前银行间市场的资金还远未到供不应求的状态。虽然央行提高存款准备金率收缩了一部分流动性,但并没有逆转整个供求关系。从市场的成交情况可以看出,回购利率大涨的同时,成交量也在快速上扬。11月15日执行新的存款准备金率前,单日回购量曾经创下2647.68亿元历史纪录。而随后虽然回购利率高位盘整,但回购日均成交量一直稳定维持在1300亿元上下。资金需求方只要接受市场平均利率水平,找到资金供给方并不是很难的事情。这和过去资金紧张时,到处求人要钱而不得的焦急情形有着天壤之别。

既然资金面并不紧张,那么回购利率上扬的主要原因恐怕就不能用供求关系来解释。我们认为,其他金融市场资金回报率的持续偏高,是拉动回购资金利率升高的主要原因。而跨市场金融机构在银行间市场投资规模的增大,则是打通银行间市场和资本市场收益率联动效应的关键。

据市场研究分析统计,今年以来新股认购折算年化收益率高达9%以上。由于新股认购近乎视为无风险收益,就算短期回购利率涨到4%,打新股的套利收益率仍将高达5%。因此只要新股收益率超过资金成本,打新股机构就会有继续拆入资金的动力。

但是打新股并不是一个新事物,2003年停止打新股改市值配售之前,打新股的回报率也不低,为什么那个时候银行间市场的回购利率就没有受到如此的大的影响呢?

目前新股认购的机构大部分为券商、基金、保险等跨市场机构。我们搜集了2002年6月末和2006年10月末银行间债券市场托管量数据。数据显示,经过几年的发展,保险公司、证券公司和基金公司这三类跨市场机构在银行间市场的投资数量有了大幅度的增加。截至2006年10月末,保险公司、证券公司和基金公司在银行间的债券托管量分别上升到了6570亿元、136.9亿元和3174.42亿元,保险公司和基金公司的托管量都有近10倍左右的增长,而全市场的总托管量增长还不足4倍。

三类跨市场机构当前在银行间市场的债券托管存量超过万亿元,其回购资金需求对于银行间市场利率的影响已非2002年可比。在打新股高回报的刺激推动下,这三类机构自然会在银行间市场利用充足的债券存量大举吸纳资金。当前的资金利率水平虽然已经很高,但是和高达9%的新股平均收益率相比,资金成本还是可以接受的。

因此我们认为,当前银行间市场如此高的资金利率,并不是资金供不应求造成的,而是无风险高回报套利的必然结果。这其中,跨市场机构大规模的套利行为是市场化的理性选择,并无可指责之处。唯一非市场化的因素便是新股发行定价低于发行前询价所造成的人为无风险套利机会。除非近期新股停止发行,或者改变现有新股发行制度,取消非市场化的高额无风险回报,否则短期内银行间回购利率难以大幅度回落到今年年中的水平。