□江苏弘业期货研究发展总部 2006年的下半年对商品期货市场来说无疑是一个质的转变,金属和能源期货在唱了多年的主角之后,步入了调整的行情。就在金属和工业品余热未消的同时,沉寂了多时的农产品却在无声无息中支撑起了整个商品期货市场的大梁,成为期货市场的主力军。

商品价格的波动对国民经济的运行和金融证券市场的影响都非常巨大,我们将目前国内商品期货市场的品种按类别划分为有色品种、工业品、农产品三大类,我们选取了每个类别品种中有代表性的品种在现阶段及以后一段时间内的价格进行研究分析,每个类别品种中有代表性的品种为有色品种的铜、工业品中的原油和大宗农产品,希望对相关行业有一定的参考作用。

总之,2006年的期货市场有色品种、工业品、农产品三大板块风水轮转,持续注入的资金使期货市场一再呈现交投火爆热闹景象,市场热点不断在各板块中间切换。从目前来看,资金流向农产品市场的趋势在短期内不会改变。因此在未来半年甚至更长的时间里,农产品市场将成为商品期货市场的淘金乐土,而最具投资价值的农产品非玉米莫属。

有色金属铜:

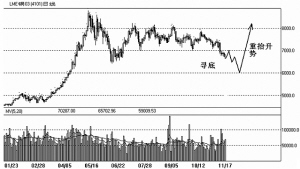

寻底过后将重拾升势

11月10日,伦敦铜跌破7000美元/吨从而击穿了维持四个多月时间的震荡区间,由此掀起了市场对铜价是否转熊的争论。笔者认为,伦敦铜破位下跌只是打开了铜价的震荡区间,并非意味着铜价就此转熊,期价寻底过后仍将重拾升势。

一、伦敦铜破位下跌的成因

1、交易所库存持续上升令铜价承压。从10月19日到11月10日,伦敦金属交易所库存一路增加,由初期的不到11万吨增加到15万多吨。大家知道,库存是反映现货供求关系的一项重要指标,库存持续增加表明现货消费增长有放缓的迹象。尽管库存每天增加的数量不是很多,但是由于库存几乎每天都在增加,这给做多投资者带来的心理压力逐步增加。

另外,随着库存持续增加,与今年以及以往年份相比,目前的库存水平不仅是今年以来的最高的,也是近两年半以来最高的。今年3月份和9月份,交易所的库存最高时分别达到了13万多吨和12万多吨,而近期交易所的库存已经上升到15万多吨,远远高出了今年前两次的最高水平。因此库存持续增加并且相对水平偏高是打压铜价下跌的重要利空因素。笔者认为,后期应当关注库存是否仍有持续增加的趋势以及库存增加是否真的反映出供求关系的一些转变。

2、现货/三个月期升贴水一路走低打压市场人气。如果说从库存增加中能找出铜价大幅下跌的部分原因的话,那么升贴水的变化也早已显示出铜价走弱的征兆。10月中旬以来,伦敦铜现货/三个月的升贴水开始一路走低,由初期的最高升水60美元/吨到目前呈现贴水状态。所谓升贴水是反映现货供应状况的指标,升水放大表明现货供应吃紧,升水缩小乃至贴水表明现货供应紧张程度降低甚至变为供应充足。近期升贴水变化至少能说明现货供应紧张程度已经大幅缓解,也在一定程度上提示了现货消费不景气的状况。

由于此前伦敦铜的大幅上涨其内在的动力就是来源于升水的持续放大,而升贴水不断走低则在一定程度上打压了市场人气,使得看空的氛围逐步加重,最终诱发了铜价的大幅下跌。

3、“中国因素”对伦敦铜价的支撑效应逐步减退。众所周知,伦敦铜始于去年的这一波强劲上涨行情要归功于市场对“中国因素”的充分挖掘。中国经济强劲增长带来的铜需求量迅猛提高使得国外基金开始大肆宣扬中国需求对全世界的影响力,基金借助这一题材发动了有史来前所未有的铜市井喷行情。

不过,今年下半年以来,市场开始重新审视“中国因素”,随着中国铜进口量减少,“中国因素”对铜价的支撑效应逐步减退。据海关11月8日发布的数据显示,中国1-10月包括半制成品在内的铜进口量同比下降22.4%至168万吨,其中10月当月铜进口量为165,001吨。中国铜进口量减少尽管有内外比价缩小的原因,但对于做多资金而言,它们或许仅仅考虑到中国需求量在减少。

二、伦敦铜后期走势

在伦敦铜击穿震荡区间之后,有关铜价是否转熊的争论不绝于耳。不过细加分析不难发现,经过此番破位,铜价的震荡区间被打开,必将吸引新资金进场,期价寻底过后将积聚更多上涨动能。

1、震荡区间打开吸引新资金进场。由于库存增加、升贴水走低、全球经济放缓、保证金比例提高等因素,伦敦铜的交易规模不断下降,投资者的关注程度降低,基金退场意愿增强,伦敦铜的总持仓快速减少。不过,近阶段,在铜价不断走低的过程中,伦敦铜的总持仓开始出现增加趋势。

伦敦铜维持在7000-8000美金震荡的过程中,持仓量始终没有扩起来,这反过来制约了铜价的上涨空间。而随着铜价破位下行,持仓量有所增加,这表明铜价震荡区间被打开已经吸引了新资金进场。毕竟在利多因素被充分挖掘之后,基金欲通过区间震荡方式拉抬铜价明显有些力不从心,只有将铜价的震荡区间放大才能激活交易气氛,为价格上涨积聚更多动能。后期,在铜价继续寻底的过程中,持仓量若能持续放大,那么重新获得的上涨动能将逐步增强,期价再度上涨将是不可避免的。

另外,回到沪铜市场,可以看到,随着铜价持续大幅下跌,沪铜的总持仓也快速增加,由下跌前的6.5万张增加到目前的7.5万张,持仓量增加的趋势十分明显。

与伦敦相同的是,在长期震荡格局被打破之后,沪铜震荡区间打开也唤回了新资金的关注。由于伦敦铜长期徘徊不前,沪铜的交易热度不断下降,加之中国出台的一系列调控政策,国内现货企业对相对高的铜价采购意愿降低。

不过,现货商采购热情降低并不能表明国内现货消费不景气,而只是高铜价在一定程度上暂时限制了现货商的采购进程,毕竟国内的消费还是有潜力的,消费需求不会因为相对高的铜价而一蹶不振。相反,国内铜价大幅下跌则激发了国内现货企业潜在的采购热情,随着价格逐步走低,现货企业必定会加快采购进程来充实库存,这一点将在后期的走势当中逐步显示出来。

2、伦敦铜后期走势预测。经过破位之后,伦敦铜的震荡区间被打开(见图1),由于此前伦敦铜的交易区间在8000-7000美元/吨,所以目前铜价的交易区间下移到7000-6000美元/吨。因此,对于伦敦铜的后期走势,笔者认为,铜价将经历寻底和重抬升势两个阶段。

第一阶段:寻底。在此过程中,铜价有再次回抽7000美元/吨关口的可能,随后开始寻底之路,前期的6400美元/吨处有支撑,强支撑位将在6000美元/吨。

第二阶段:重抬升势。在此过程中,铜价寻底结束,首先突破7000美元/吨关口,随后将测试8000美元/吨关口,能否再创新高要视当时的基本面而定。

大宗农产品:市场投资热点

一、美麦领涨拉开农产品上涨序幕

纵观本轮农产品的上扬走势,CBOT小麦无疑是始作俑者。在经历了多年的震荡之后,重大的利好终于促成了小麦的全面爆发。

CBOT小麦本轮走势十分强劲,上涨途中几乎消化了所有的压力,一举突破了10年来的高点。本次小麦的上扬主要是由基本面主导的,由于澳大利亚小麦的大面积减产,同时东南亚需求的大幅度增加,使得小麦一时间成为抢手品种,美国出口出现大幅增加,供求关系得到了全面的改善,使得小麦价格大幅上扬。从技术上我们不难发现,在经过了多年的震荡之后,小麦已经突破了原有的底部区域,上行空间被完全打开,小麦的价格也就此步入牛市,从目前的形态上看,小麦价格底部构筑的较为坚实,因此牛市将维持较长时间,本轮的上扬仅仅是牛市的开始。

在外盘大幅上扬的带动下,国内小麦也紧紧跟随,出现了大幅上扬的走势,行情初始阶段,国内小麦仅能视为跟风盘,但是在经过了一轮的上扬之后,国内市场的持仓规模大幅增加,目前国内小麦走势已经具备自主的能力。

基本面方面,由于全球性的供不应求,国内小麦也出现了供应短缺的现象,国内现货价也水涨船高,截至目前为止,国内小麦的现货价格亦出现了大幅上扬,其中涨幅最大的属山东和江苏一带,其他地区也出现了不同程度的上涨。近期影响现货价格上扬的因素主要是前期托市收购政策的影响以及小麦价格上涨影响,农户出现惜售心理。需求的大量增加使得库存段时间内大量消化,联合国粮农组织预测全球库存降至30年来最低水平。

从上面的分析我们可以看出,无论基本面或是技术面上对小麦的上扬都有着长期的支撑,因此小麦的上扬将会持续较长时间,至少这种市场供不应求的局面将会持续到明年新小麦上市之后,如果新小麦依然不能满足市场的需求,那么小麦的牛市将继续储持续下去。

二、玉米将成最具价值投资品种

小麦价格的大幅上扬对于农产品期货市场可谓“一石激起千层浪”,原本十分平静的市场开始沸腾,多头的信心也受到了巨大的鼓舞,农产品一跃成为了商品期货市场的热点。其他农产品也随着上扬,继小麦突破十年新高之后,玉米成为了第二个突破十年高点的农产品。

本轮玉米上扬行情虽然迟于小麦,但上涨幅度相对小麦而言是有过之而无不及。与小麦相同的是,玉米在底部的震荡区间同样时间较长,底部同样较为坚实,有了坚实的底部之后,玉米同样后世有着巨大的想象空间(见图2)。

此外,伴随着近年原油价格的大幅上扬,很多国家的经济已经受到了严重的拖累,寻找原油的替代品使得玉米被赋予了全新的概念。目前全球很多国家都已经在汽油中添加乙醇作为混合燃料,而乙醇最大的来源就是玉米的深加工。不仅仅在中国,玉米提炼乙醇的项目在近几年中已经在全球大范围推广,因此玉米不但具有原先的农业概念,更是被赋予了能源概念。虽然玉米提炼乙醇的项目在近几年被世界各国所使用,但是由于投资周期的原因,近几年仅仅是基础设施的投资,随着各国项目的建成投产,在接下来的两三年之内,全球玉米的深加工潜力将被充分的挖掘,玉米的需求将会出现前所未有的爆发,因此玉米将是最具潜力的品种。

相对于近期国内玉米期货的走势而言,虽然玉米近期涨势凌厉,但是玉米市场的持仓比其行情更加吸引投资者的注意。

玉米在经过几个月的震荡之后,一举突破的上市以来的高点,在价格稳步上扬的同时,玉米的持仓量更是骤增,到目前为止,玉米的总持仓已经达到了150万手,而玉米单个合约的持仓曾经一度逼近100万张,这对刚刚摆脱低迷的农产品市场来说无疑是最振奋人心的,同样单个合约近100万手的持仓在国内期货市场亦属少见。国内玉米的上扬能够得到如此持仓量的配合,对于后市的玉米价格的上扬将是最强劲的支持。

无论是基本面或是技术面上,玉米后市都存在了巨大的上扬空间,同时市场资金的有效配合将有可能将玉米推上国内农产品龙头的地位,相信伴随着玉米进一步的上扬,持仓进一步的扩大,玉米将会成为国内农产品市场最具投资价值的投资品种。

三、豆类不甘寂寞将涨势进行到底

在小麦和玉米强劲涨势的带动下,豆类商品终于按捺不住,也跟随着其他农产品一同上扬,但是豆类品种的上扬要明显弱于小麦和玉米,同时国内大豆的走势要明显弱于外盘。出现这一现象的主要原因还是由于基本面的不同所造成的。

无论是小麦或是玉米,其上涨的根本动力来自于供求关系的改善,而大豆本轮上扬的根本原因并非取决于供求关系的实质性转变,虽然大豆的供求关系相比前两年有一定的好转,美国农业部公布的销售数据持续良好,但是全球库存和现货量依然巨大,总体呈现出需求稳步增加,但是仍未达到供不应求的局面。不过在其他农产品多头气氛的带动下,就算是需求增加再小,也足以使得大豆获得足够的动力。因此大豆在短时间之内亦出现了较大的涨幅。

价格上扬的同时,CFTC基金所持有的近一年的净空单也在本轮的涨势当中全部翻为净多单,为大豆的上扬起到了推波助澜的作用。外盘豆类品种的上扬同时带动了国内豆类市场的活跃,虽然国内市场无论从持仓规模和上涨幅度都不如外盘,但是国内豆类市场涨幅在近期也属惊人。目前国内大豆的基本面也正在向好的方向转变。由于大豆价格的整体上扬刺激了国内现货商的消费需求,因此即便是新大豆上市之际,大豆价格也在节节攀升,与此同时新大豆的收购价也在逐步抬高,经过了两年的市场低迷之后,市场需求终于得到恢复。

除此之外,国内对于未来豆粕的需求也有着较高的预期。由于近年来病害连连,国内家禽及家畜的养殖受到了严重打击,养殖业亏损连连,使得国内家禽及家畜的供应量急剧下降,同时市场价格也不断抬高。据有关方面预测,价格的上扬将会刺激国内养殖业在未来的一年的复苏,对于饲料将会出现爆发性的需求,因此豆粕的供求关系将会得到根本转变。

值得关注的是,本轮国内大豆的上扬除了外盘的因素之外,还有一个更重要的影响因素,即豆油价格的全线上扬。近年的油料市场行情也出现了意外的情况,由于菜籽的全面欠收,国内菜籽油的价格也一飞冲天,菜籽油和豆油之间的价格出现了长期的倒挂现象,现在现货市场无论是菜籽或是菜籽油都出现了严重的短缺,与之相关的豆油价格也出现了飙升的行情,也正是因为豆油价格的上扬,使得压榨商们兴趣空前高涨,从而促进了大豆的需求。

从基本面的情况我们可以看出,豆类市场的总体基本面正处于转变的过程中,供求关系也正发生着微妙的变化。此外,从大豆今年的走势情况我们也能或多或少发现一些不同之处。

大豆本轮的上扬完全是受外盘和国内豆油上扬的影响,因此在上涨初期大豆的总体成交量和持仓量稍显不足,走势也明显弱于外盘,然而随着价格的进一步上扬,国内大豆和豆粕的持仓也出现了急剧的增加,以至于外盘出现回调之时,国内大豆依然保持着上升行情,可见在本轮上扬的过程中,市场人气已经开始逐渐恢复,市场资金也开始逐渐增加。从国内大豆的走势上我们不难发现,自从2004年大豆步入熊市走势以来,长期的下降压力已经被本轮的涨势有效突破,大豆有可能会重新进入牛市循环。回顾几个月前的走势,其实大豆市场就已经发出了转势的信号,只是当时并不明显,这个转势的信号就是0609大豆的巨量交割。

结合大豆的基本面和走势的比较发现,豆类品种目前正处于熊牛转换的时期,目前大豆市场最欠缺的是持仓量的规模,大豆入欲转为牛市,市场的总持仓规模必须连有效的增加,因此预期关注大豆的走势,不如更加关注大豆的持仓,这是大豆成功与否的关键所在。

工业品:原油类品种上涨难度加大

一、原油指数图形分析

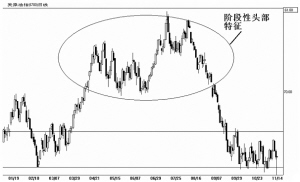

从技术图形的角度分析,原油价格自2002年启动以来始终处于标准的上涨通道中,原油价格从20美元/桶暴涨至78美元/桶,上涨幅度接近300%,期间没有出现过长时间的盘整,即使回调也明显受到下边缘的支撑之后重新启动,直至今年9月首次大幅度回落突破通道下边缘的支撑一路走低,下跌幅度超过20%,长期投资的基金得到清算,回调之后的行情更是选择横盘,并已显示阶段性头部特征(见图3),其双顶M头在期价回落之后短期内很难再有起色,以60-65美元为区间横盘整理,重新寻找突破的动力,从长期大趋势看原油的涨势尤存,但就目前期价运行的状态横盘仍将延续,而且接下来的突破方式很可能是先向下方突破,然后以假突破方式进行反转。

二、基金持仓变化

自7月份开始原油基金的持仓头寸已经发生了变化,CFTC持仓报告显示其净多头寸已经从4.5万张减少至1.7万张,将近2万张的净多头头寸被转化,其以快速增加空头持仓为手段,总持仓量仍然在增加以方便其后期通过减单边头寸反手,短期内基金不看好油价的意图已经十分明显。

基金看淡原油价格的原因有三点:首先美国经济放缓的迹象进一步显现,对石油价格造成压力。当周发布的第三季度经济增长率和9月个人支出数据都低于预期。其次在北半球冬季时期,原油价格通常会因取暖油需求的增加而有所上升,但在10月底入冬之际,美国气象部门预测今年冬季天气可能比较暖和,降低了取暖油的需求预期。Global Insight分析师Simon Wardell表示,天气转暖使市场更关注取暖燃油库存数据,但取暖燃油库存以当前时节比较,处在相当高的水平。

三、油类相关品种

1、天胶。作为日成交量居高不下的强投机品种始终吸引很多中短线投资者的关注,以合成胶的原料为背景的油价始终与橡胶密切联系,而沪胶暴跌之后的期价吸引着投资者逢低买入,国庆节后的沪胶价格曾一度暴涨,持仓量、成交量放大,投资者看好原油价格的优势不断吸引资金入场,然而商品价格的波动不可能脱离基本面的价值规律,在沪胶创9月份反弹高点的同时日胶、燃油、原油始终受到前期高点的压力,沪胶形成一枝独秀孤立之势,受外盘以及原油拖累,沪胶只能选择低头,主力空头增仓对攻多头,持仓量持续增加,随着期价回落多头被迫开始砍仓,由于持仓量仍未回落至行情发动前期,说明多头仍抱有侥幸未完全离场,所以期价创出新低,与此同时由于日胶主力分歧较小,较国内走势有所缓和,期价稳定在前期高点与低点之间运行,持仓成交未显异常。

2、燃油。对比国内燃油与原油走势,沪油更加弱于原油,受国内天胶快速跳水影响,沪油价格走低,一举突破前期低点2835元/吨,由于投机成分较重,持仓量暴减,空头占优的情况下多头砍仓继续打击期价,待多空双方力量挥发过后期价才有止跌起稳的希望,等待更低的价格寻找中短线空头反手机会。

从近期油品产量的数据可以得出结论:近阶段的产油量较去年同期有明显增长,那么短期内供应存在过剩,油价出现疲软,市场自然不看好后期油价,从而影响期货价格走弱,而作为燃油的数据产量同比增幅更高,正好配合上海燃油期货价格回落甚至创新低,现货和期货之间并没有出现背离。

四、国际油价趋势

近年来支撑油价持续上涨的根本性因素并没有发生本质改变,对于上涨的根本原因,主要集中于以下几点:一是过去数年对石油需求的持续增长,包括美国不断增加战略储备库存和中国、印度等新兴市场国家伴随经济增长而增加的石油进口;二是OPEC(欧佩克)剩余产能的不足持续引起人们对石油供应短缺的忧虑;三是过去二十年中全球炼油设备投资不足,以及近年来全球对轻质原油偏好的加深,导致轻质原油更加供不应求;另外人们也注意到了石油的“恐惧溢价”和“投机溢价”,即不稳定的产油国地缘政治、恐怖袭击以及投机热钱的炒作等人为因素带来的巨大影响。审视这些因素,我们不得不遗憾地看到,无一有实质性改善。中国仍在不断增加石油进口,今年前7个月累计进口量增长12.5%,即从2005年同期的7462.28万吨增加到8397.89万吨,全年进口量很可能突破1.4亿吨。OPEC早已超负荷生产,实际上已经失去了通过增加产量来调节油价的能力。全球追加对石油业上游和炼油业投资并非短期内可以完成。而全球局势动荡不安,热钱投机炒作更是难言平息。所以,从长期来看,油价上涨仍不可避免。

对于目前油价的大幅下跌,也许有一个因素值得特别注意:每次美国大选临近,都会对石油市场产生影响。来自背景深厚的石油家族的布什,在大选之前压低油价是减少民怨为其政党争取选票,是不得不考虑的必要措施。前不久国际大石油公司雪福龙宣布在墨西哥湾发现新的大型油田,引发了油价跌势。其实稍微深入思考就可以发现,即使这个油田确实是突然发现的,但其实际产出原油也是数年之后的事情。对于当前的油价,它只不过是一个被利用的消息而已。

对于短期内油类产品的趋势笔者并不看好,相对多数投资者的意志背道而驰,反弹力度不断削弱,创新低在所难免,资金力量将促使中心下移,反而逢高做空不失为良策。