| | 张大伟 制图 |

|

□长江证券研究所 贺晟

毋庸置疑,流动性过剩在过去一年中是影响我国利率走势和债券市场运行的重要因素,并且已成为证券投资界和货币当局所共同关注的焦点。央行在三季度货币政策执行报告中指出,“流动性的复杂多变性可能使得传统货币数量论所理解的货币与经济的关系变得不再稳定”,所以对“流动性与各种经济变量之间的相互影响和因果关系需要深入研究,审慎判断”。

拓宽考察的时间和地域,可以发现,流动性过剩已成为全球经济和金融运行必须共同面临的环境。根据对导致全球流动性过剩的因素分析,我们认为在未来较长一段时期内,全球经济流动性过剩的现象将继续存在。

国际化过程中成长烦恼

与全球范围流动性过剩的产生机制相比,导致我国金融市场流动性过剩的原因既有独特的背景,也有相似特点。

分析可以看出,国际分工的转移,企业部门和政府部门储蓄的增加,这些影响流动性供给层面的因素既有外生性也有内源性。外生性主要来自于国际产业转移,国内要素市场价格改革的相对滞后,以及金融市场和企业治理结构不完善等因素。内源性则主要是来自于本轮经济扩张带来的企业收入和政府收入的迅速提高。可以肯定的是,外生性因素具有长期性的特点,而内源性因素更多受到经济周期的影响。由于外生性因素不会在短期内扭转,相应决定我国流动性过剩现象将具有长期性。

流动性过剩的未来发展和影响

我们更为关注的是,国内流动性过剩在未来将会如何演变,对国内的经济和金融又会产生什么影响。

作为全球经济的火车头,美国经济降温将产生重大的影响。所以,我国经济的外部需求将呈现回落走势已几成定局。

对于国内经济的内部需求,毫无疑问,投资需求的波动是造成我国经济周期波动的最主要原因。我们相信,固定资产投资增速在未来几个月中将会继续延续前期回落趋势。在投资增速下降的影响下,宏观经济增长速度稳步回落的走势已经不用怀疑。但微观经济依然存在较强反弹动力。

从我国经济运行的历史来看,货币供应的内生性确实在不断增强。

首先来分析货币乘数。由于影响货币乘数的主要因素有通货比率、法定准备金和超额准备金等。通货比率更多受到居民和企业行为的影响,这是影响货币供应一个非稳定的变量。更重要的是,我国金融机构超额准备金率表现出较明显的周期特点。也就是说,当经济高涨时,金融机构可以将超额准备金转化为贷款,增加货币供应。而经济衰退时,金融机构又可以增加超额准备金数量,降低货币供应。在2004年以来,这种现象表现的更为明显。

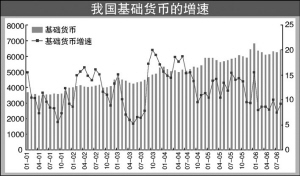

其次来分析基础货币。目前我国中央银行基础货币投放的渠道主要有外汇占款和对金融机构再贷款等。近年来,外汇占款已经很大程度上妨碍了中央银行对基础货币的控制能力,基础货币供应也具有了较强的内生性。

货币供应内生性特点的存在,无疑对判断流动性的演化趋势具有重要意义。随着经济回落走势的深入,这种货币供应内生性的作用将发挥更多的作用。换句话说,如果经济进入全面的衰退,那么货币供应的增速也将会随之大幅下降,流动性过剩现象也会得到极大程度缓解。当然,我们认为中国经济基本上不具有进入全面衰退的可能性。

综合以上分析,我们认为,在内外部需求回落的带动下,2007年的宏观经济将继续回落走势,由于微观企业良好的盈利状况,宏观经济将可能在调控政策有所放松之后出现反弹。尽管由于货币内生性的存在,经济回落将在一定程度上缓解流动性过剩的问题,并不会从本质上改变这一现象。而广义流动性扩张并不会必然伴随着通货膨胀。如果广义流动性增长只是伴随着金融市场流动性的增长,进入实体经济流动性并没有相应增长,那么就不会导致通货膨胀的上升。