从香港市场看,港股的估值还有约30%的历史想象空间,目前展开的只是技术性回归均线的调整,还很难产生大级别的调整行情。因此,周边市场对A股的影响将是有限的。对于目前A股与港股的估值变化,至少在战略上要重视两者之间的差距。短线看,目前资金推动型的行情特征十分明显,资金流入市场后并没有择优而动,这一特点在后市的操作中应引起注意。投资者采取的对策应该是尽量轻指数,一旦成交金额出现萎缩或放量滞涨的现象就应该考虑减仓。 □德鼎投资 周贵银

前几天,美股和港股都出现了一次较大幅度的回调,A股市场也受到了一点影响。这几天美股和港股都出现了一定力度的反弹,A股市场也创出了近期的新高,盘中一度突破了2100点。表面上看大家只是虚惊了一场,形势一片大好,A股市场有后来居上的迹象。但经过对历史数据的比较和对当前数据的分析后,我们觉得外盘的震荡也许并不可怕,需要重视的还是A股市场自身的问题,一个是估值上与外盘的差距,一个是资金流向并没有很好的体现出优化配置的市场功能。下面是具体的分析内容。

港股的调整行情对A股影响有限

这里我们先看一组公开发表的数据:“港股市场上一轮牛市的顶点是在2000年的3、4月份,恒指成份股中市值最大的三只股票汇丰控股(0005.HK)、中移动(0941.HK)和和记黄埔(0013.HK)以2000年全年盈利数据计算,对应市盈率分别为16.6倍、65.4倍和17.1倍,加权平均市盈率为26倍。当时三只股票在恒生指数中所占的市值比重高达50%以上,因此26倍的加权平均市盈率水平可在一定程度上代表恒生指数在上一轮牛市高点的估值状况。目前恒生指数的34只成分股中,汇丰控股、中移动、和记黄埔和中海油4只股票合计共拥有55%左右的市值比重。按照香港证券机构的平均预测结果,2006年全年上述4只股票在11月23日恒生指数历史高点时的最高价位对应的预期市盈率数据分别为12.5倍、21.6倍、13.5倍和9.8倍,对应的加权平均预期市盈率仅有14.5倍。”表面看2000年的三大权重股的加权市盈率是26倍,但其中中移动特别高,是另外两股平均值的3.88倍,所以不应该简单的拿来作为计算样本。而另外两股的市盈率则非常的接近,考虑中移动的因素,实际的标准应该是高于17倍即为风险防范区域。好在目前港股的4大权重股中有3个是有可比性的,两者相比,汇丰控股还有32.8%的市盈率攀比空间,和记黄埔也有26.6%的市盈率攀比空间,中移动因为目标值太离谱,不作计算。结论是港股的估值还有约30%的历史想象空间。目前展开的只是技术性回归均线的调整,还很难产生大级别的调整行情。因此周边市场对A股的影响将是有限的。

从估值水平看近期银行股的调整是合理的

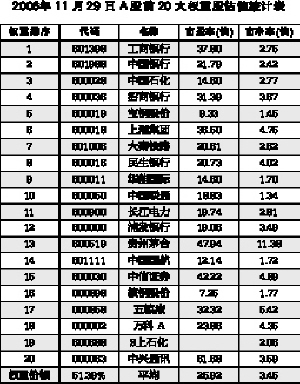

分析港股是为了更好的来认识A股。虽然港股还不会出现大级别的调整,A股市场可以暂时不担心来之于外盘大幅下跌或长期下跌的压力。但从估值的角度看我们还是应该认识到差距的存在。根据11月29日的收盘情况来看(详情参看附表),前20大权重股(市场份额为51.39%)算术平均市盈率为25.92倍,只有5家公司的市盈率低于17倍。既然港股的权重股2000年以来的最高水平是17倍,目前还不到15倍,我们又有什么理由长期维持目前的水平呢?如果继续上涨,距离将会越拉越大。当然,存在差距有着很大的历史原因,2001年A股见顶时的大盘市盈率曾经达到了60多倍。缩小差距是需要时间的,我们也确实已经付出了很大的代价。但差距只要存在,就有着缩小的要求。两地同步上市的股票正越来越多,而同股不同价的状况也已经发生了变化,由原来的A股全部远远高于H股转向了A股部分低于H股。在这样的大趋势背景下我们就应该多一点谨慎的心态,至少战略上要重视差距,战术上则可根据资金面和政策面的状况阶段性的轻视差距。无条件的急功近利永远是不可取的。前期银行股成为最热门的股票,但看看估值水平,在权重股中已经完全没有优势可言了。所以这几天出现调整也是理所应当的。

资金推动型的行情特征十分明显

由于A股市场的权重股在银行股的引领下在短短的1个多月里已经明显的上了一个台阶,产生了良好的赚钱示范效应,所以外围资金又开始纷纷入市,典型的现象就是每天的成交量从250亿以下回升到了350亿以上,周四甚至已经达到了450亿以上的水平。这些资金的入市,并没有主动流向权重股,而是流向了非权重股。这也就直接导致了“二八”现象的暂告结束,“九一”现象成为当前市场的主要特征。统计显示11月23日银行股见顶回调后,银行股的成交活跃度明显下降。而同期市场成交量却明显增加,截至29日上涨的股票家数有1198家,下跌的股票家数为114家,上涨股票的成交金额是下跌股票成交金额的4.20倍。但问题也随之产生了。既然权重股主要是因为估值优势淡化而不再被拉抬了,那么非权重股的普遍上涨是否就可以改善市场的整体估值呢?目前排除亏损股的平均算术市盈率为115倍,如果再排除338家60倍市盈率以上的股票,平均算术市盈率也要达到28.8倍,显然这样的估值状况比单纯的权重股板块更不理想。从涨和跌的两大阵营情况来看上涨的股票中亏损股有156家,占上涨股票的比例为13%,上涨股票排除亏损股的算术平均市盈率为113倍,再排除293家60倍以上的股票,算术平均市盈率为28.9倍。所以结论应该很清楚,近期的资金流入市场后并没有择优而动。就看周四(2006年11月30日)沪市涨幅排前的5个股票,三季度每股收益最高的只有0.076元,还有一家亏损股。资金推动型的行情特征十分的明显,这一特点在后市的操作中应该引起注意。这样的市场状况恐怕是难以持久的。采取的对策应该是尽量轻指数,一旦成交金额出现萎缩或放量滞涨的现象就应该考虑减仓,因为巨量之后必有百点不止的回调震荡。

周贵银博客:http//:zhouguiyin.cn-stock.com.cn

2006年11月29日A股前20大权重股估值统计表

权重排序 代码 名称 市盈率(倍) 市净率(倍)

1 601398 工商银行 37.80 2.75

2 601988 中国银行 21.79 2.42

3 600028 中国石化 14.60 2.77

4 600036 招商银行 31.39 3.67

5 600019 宝钢股份 9.33 1.45

6 600018 上港集团 36.50 4.75

7 601006 大秦铁路 20.61 2.62

8 600016 民生银行 20.73 4.02

9 600011 华能国际 14.60 1.70

10 600050 中国联通 18.83 1.34

11 600900 长江电力 19.74 2.81

12 600000 浦发银行 19.06 3.49

13 600519 贵州茅台 47.94 11.38

14 601111 中国国航 12.14 1.72

15 600030 中信证券 42.22 4.89

16 000898 鞍钢股份 7.25 1.77

17 000858 五粮液 32.32 5.42

18 000002 万科A 23.86 4.35

19 600688 S上石化 2.06

20 000063 中兴通讯 61.68 3.59

权重份额 51.39% 平均 25.92 3.45