□本报记者 陈中小路

电盈出售交易被否之后,网通一直保持缄默,业内普遍对电盈与网通未来在内地业务的合作前景表现担忧。

中国网通集团法律部总经理李涛的电话昨日始终无人接听,此前他最新的说法只是“正在研究有关结果,暂时未有任何内容公布”。

以上种种细节与早先梁伯韬宣布,计划接盘李泽楷所持电盈股份时网通快速而高调的“支持”形成鲜明对比,这也在一定程度上反映目前事态变化远在网通控制范围之外。

有报道称,网通集团董事长张春江表示“完全尊重小股东的决定,未来将会继续观察李泽楷,以及密切留意各方对事件的反应。”而记者接触到的相关投资业人士认为,由于小超人李泽楷甩卖电盈的游戏多次让网通处于尴尬境地,可能会使电盈未来在内地与网通的合作前景黯淡。

由于电盈面临香港电信市场的激烈竞争,利用其股东网通这层背景拓展内地市场是其重要的翻身机会之一,可惜至今进展不大。尽管不久前电盈才与网通、“即将入股电盈”的西班牙电信达成策略性联盟备忘录,表示要在IPTV、移动业务、相互间语音落地等方面进行充分合作,但目前这个备忘录目前并无启动任何实质性行为。市场人士认为,该合作备忘录是为了促成交易而抛出的。

如今形势大变,合作前景更被看淡。野村证券昨日发布报告称, “电盈需修补与中国网通的关系,这将拖慢拓展内地业务的进度。”里昂证券更是直接表示,李泽楷将继续执掌电盈,但与中国网通的关系可能已经恶化。电盈目前的业务依然疲软,在中国内地发展的机会可能受到限制。

此外,从卖资产到卖股权,经历了半年波折,最终交易被小股东否决,李泽楷是否还会通过其他途径继续寻找新的投资方入主仍是悬念。在这场没有硝烟的较量中,网通与小超人的下一步出招都至关重要,业内有消息称,网通有意伙同西班牙电信通过市场购买等方式增持电盈并加强对电盈控制,但目前未获得网通方面的正式回应。

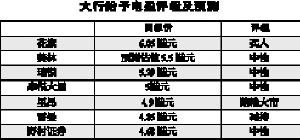

大行给予电盈评级及预测

目标价 评级

花旗 6.05港元 买入

美林 预测估值5.5港元 中性

瑞银 5.29港元 中性

摩根大通 5港元 中性

里昂 4.9港元 跑输大市

雷曼 4.85港元 减持

野村证券 4.68港元 中性

电盈昨复牌下跌近5%

□本报记者 王杰

电讯盈科(0008.HK)昨日复牌,正如此前预期的那样,该股股价下跌4.95%,至4.8港元。由于母公司盈科拓展在周四举行的股东特别大会,已经否决将电盈22.65%的股权出售给梁伯韬牵头的财团。

此后,多家外资大行作出评价。总体来看,各投行给电盈的投资评级还无法支持电盈股价上涨。

瑞银认为,盈科拓展小股东是对收购价有更高期望才否决出售交易,除非有更高价的收购,否则电盈股价仍将受压。

摩根大通发表研究报告指出,电盈售股交易告吹,为其拓展内地电信市场前景带来风险。此外,有关事件已损及电盈两大股东盈科拓展与中国网通之间的关系,对电盈未来的发展不利。另外,电盈旗下NOW宽频电视近期取得英格兰超级联赛的转播权,将加大其成本,相信短期对盈利构成负面影响,调低电盈明年盈利预测20%至15亿港元。

花旗是为数不多给予电盈“买入”评级的大行。该行认为,大股东套现离场的意欲明显,并购或资产交易仍是该股未来的主题。