□本报记者 袁小可

随着定向增发方案获批准的消息公布,驰宏锌锗公司股价昨日一度上涨至64.45元。作为备受市场关注的一只高价股,驰宏锌锗的公司高管昨日在接受记者采访时表示,公司前三季度业绩情况足以显示公司的经营实力与发展前景,目前公司经营情况一切正常,随着定向增发方案的实施,公司今后的关注重点将更多着力于规范化运作上,将以良好的业绩增长与发展前景让投资者放心。

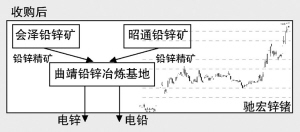

驰宏锌锗增发方案显示,公司将向云南冶金集团发行3500万A股,以每股19.17元的价格募集67095万元收购昭通铅锌矿100%权益。

记者注意到,公司昨日披露修改后的定向增发方案中提到:云南冶金集团承诺,收购资金与收购资产价格之间的差额13088.82万元不再要求驰宏锌锗支付。对此,驰宏锌锗高管表示,将优质资产注入上市公司,且不再要求驰宏锌锗支付收购价款缺口,大股东以实际举措来支持驰宏锌锗有效提升内在价值、增强竞争实力。他告诉记者,昭通市铅锌矿铅锌资源储量丰富,已探明铅锌金属储量超过30万吨,远景储量金属量在100万吨以上,而且富含银、锗等稀贵金属,资产注入后,驰宏锌锗将会大幅减少与大股东之间关联交易的比例、实现铅、锌冶炼合一,最终形成曲靖、会泽、昭通三大生产基地,理顺内部管理机制,降低交易成本、优化公司业务流程、提高公司矿石资源的整体利用效率,从而进一步增强公司“采、选、冶一体化”的效益优势。

而驰宏锌锗发布的三季报,显示其业绩增幅高达3位数甚至是4位数。根据披露,今年1至3季度,公司实现主营业务收入32.01亿元,同比增长332%,净利润6.17亿元,同比增长732%,每股收益3.86元。其中,三季度每股收益1.6元,同比增长1013%。

业内人士表示,锌价上涨无疑是支撑公司盈利大幅上升的主要原因,如果锌价继续维持2006年的高位,驰宏锌锗未来盈利还将有望继续增长。

■行业数据

据国际铅锌研究小组(ILZRG)的最新数据表明,2006年前三季度全球精锌供应和需求分别增长3.66%和4.35%,供需缺口为30.4万吨,需求增速继续快于供应增速,供需紧张的状况仍未好转,这带动了库存持续下降,至10月底,包括交易所、生产商、贸易商和消费商等在内的全部库存仅可供全球消费3.5周,达到20多年来的最低水平。光大证券研究员衡昆表示,行业基本面的好转正推动锌价屡创新高,目前锌价表现好于预期,预计2007年均锌价将达每吨32000元,2008年均价将达每吨28000元,锌价的高企有望持续到2008年,未来两年锌市场仍将面临供需缺口。

■研究员评价

平安证券研究员彭波表示,一旦2007年锌金属均价高于2006年,驰宏锌锗也必将享受高资源自给率带来的高利润,再次迎来一个业绩丰收年,这是促使驰宏锌锗10月26日公布三季报以来,股价涨幅超过69%的主要原因。但她提醒,由于未来公司业绩对锌价极为敏感,一旦锌价出现下跌,则公司业绩下滑速度也将是惊人的。但是,因锌行业2007年有望持续向好,锌均价将超过2006年,这对于拥有矿山资源优势的,集采、选、冶一体化的驰宏锌锗而言,将有望持续享受高锌价带来的利润。