———中投证券封闭式基金操作策略 我们认为,封闭式基金上涨的真正原因是股指期货给封闭式基金带来巨大的套利机会。自2006年10月24日以来,涨幅居前的封闭式基金已经上涨60%左右,按照套利理论计算,未来的预期涨幅还有60%左右。也就是说,自2006年10月24日以来的上涨过程只完成了其全部应有上涨幅度的一半,爬山刚到半山腰。

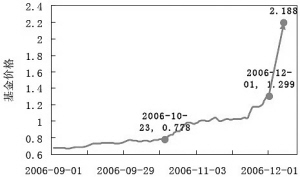

自2006年10月24日以来,封闭式基金集体脱离大盘走出独立上涨的行情。沪深两市全部53只封闭式基金的加权平均涨幅已经达到50%左右,排名前列的封闭式基金涨幅已经超过70%,封闭式基金后市上涨空间仍然巨大。建议投资者继续长期持有高折价率并且业绩表现优秀的封闭式基金,必将获得更加丰厚的回报。

既然封闭式基金上涨的真正原因是股指期货给封闭式基金带来巨大的套利机会,那么只有明确上涨的真正原因,才能知道行情能够走多远。我们的结论是:直至套利空间消失,也就是折价率消除。

数据表明,过去历年的封闭式基金累计净值经过风险调整后平均有超过大盘收益10%左右的业绩表现,部分业绩优秀的封闭式基金能够超越大盘20%左右。这就说明:尽管我国封闭式基金存在着诸多问题,但是这些基金的业绩总体上是出色的。如果基金过去的业绩可以延续,即使不存在现有的折价率,将来仍然可以通过买入封闭式基金(以单位净值作为买入价),同时卖出股指期货的对冲交易获得远远高于无风险收益的利润。还有数据表明,封闭式基金的波动与沪深300指数具有良好的相关性,这就为将来利用封闭式基金与股指期货做对冲交易提供了可靠的保障。此外,从美国市场封闭式基金的情况来看,溢价交易和折价交易的现象共存,大部分基金的溢价率与其基金的业绩表现相符:表现优于大盘的基金一般都溢价交易,而表现劣于大盘的基金则折价交易,并且平均溢(折)价率很小。这与我国的封闭式基金全部有好于大盘的业绩表现,但全部都是折价交易的情况形成鲜明对比。综合上述分析,我们可以得出结论:随着股指期货的推出,我国封闭式基金普遍高折价率的现象将难以继续,许多表现优秀的基金由现在的折价交易转变为溢价交易将为期不远。

涨到什么价格为止?答案就是:套利空间消失,也就是折价率消除,排名靠前的封闭式基金后市还有60%左右的涨幅。也就是说,自10月24日开始以来的上涨,只完成了全部上涨历程的一半左右,爬山刚到半山腰。何时涨到上述目标价格?答案是:股指期货正式推出之时,保守一点一年以内。

建议买入品种及目标涨幅:基金丰和68.4%、基金普丰60.8%、基金景福58.3%。