□郑勘

根据今日投资《在线分析师》(www.investoday.com.cn)对国内70多家券商研究所1800多名分析师的投资评级数据进行的统计,本周投资评级上调居前的30只个股中,所属行业相对分散,电力、电力设备、制药、零售行业各有3只个股入选,机械制造、化工品、汽车制造、电子设备与仪器行业各有3只入选。其他个股无明显的行业特征。

2006年零售行业景气度持续提升,商品零售价格保持稳定,消费者信心指数持续回升。1至10月,国内消费品零售总额同比增长13.6%,比去年同期提高0.6个百分点。全年消费品零售总额有望突破7.6万亿元,增速有望达到13.9%-14.0%。

2006年零售行业继续延续高成长趋势,上市公司业绩增长呈现明显的规模效应。前三季度主营收入同比增长20.57%,净利润同比增长40.94%。由于四季度中秋、国庆两节合一,行业销售旺季的特点将更加突出,全年高成长趋势基本确定。我们预计,2007年零售行业整体增长至少仍维持在20%-30%之间,部分龙头企业将继续获得超额收益。国内零售行业已经迈入了持续稳定增长阶段,其高成长空间为估值水平提供了有力的支撑,而包括国际资本在内的投资者对中国零售行业的价值发现未来仍有可能继续抬高行业的整体估值中枢。

国泰君安分析师伍永刚认为,2007年行业投资思路仍可延续成长的主题,即寻找具有持续成长潜力的公司。主要包括:各子行业中的绝对龙头;已经或即将实施管理层激励机制的品种;以及具有资产注入潜力的优质公司。继续维持对农产品、苏宁电器、东百集团“强烈推荐”的投资评级;维持对大商股份、广州友谊、银座股份、重庆百货、新世界等“推荐”的投资评级。

重庆百货(600729):

重大资产注入值得期待

★★★★★

公司百货、超市、电器三大业态销售情况为:百货业态20家门店销售收入15.06亿元,同比增长16.09%,主要是经营面积扩大带来收入增长;超市业态31家门店销售收入6.24亿元,同比增长48.27%,专业化、连锁化是促使超市业态增速较快的主要原因;电器业态19家门店实现销售收入6.08亿元,同比有所下降,主要原因是相同业态竞争加剧。

主营业务发展明显加快。重庆商社入主后,公司主营业务发展一改多年来止步不前状态而明显加快。2005年初至2006年上半年,公司连续收购、租赁了一批商业网点,还出资对一些商场进行扩大经营面积改造建设,新增经营面积约8万平方米,这为公司业绩的持续增长奠定了良好基础。

大股东重庆商社整体上市可期。公司股改承诺若2006至2008年三年净利润平均增长率低于10%或是被出具非标准审计意见,则每10股追送0.2股。国泰君安分析师预计,以现有的经营情况,公司未来三年净利润年均复合增长率应不低于20%。值得注意的是,公司2006至2008年三年净利润平均增长率不低于10%的承诺并没有包含大股东重庆商社资产的注入。第一大股东重庆商社在股改中承诺“在两年之内解决与上市公司之间的同业竞争,并通过重组和整合商业流通优质资产等方式扶持上市公司发展。”近期,重庆市政府表示将大力推动国有企业的上市日程,这其中也包括重庆商社和重庆百货的重组。重庆商社商品零售业经营性资产借助重庆百货实现整体上市,既符合当地政府意愿,也是重庆市商业企业做大做强的必然选择。

今日投资《在线分析师》显示,公司2006、2007 年综合每股盈利预测分别为0.43、0.50、0.59元,对应2006年动态市盈率为28、24、21倍。当前6位跟踪分析师中,2位建议强力买入、4位建议买入,12个月目标价15元。其中平安证券分析师表示,尽管重百在当地龙头百货的地位较巩固,但行业竞争激烈、门店定位不高、费用增长较快拖累了公司成长性,公司短期内业绩释放的动力不足,2006、2007年复合增长率10%-15%之间。公司目前的估值水平已充分体现现有零售业务的价值。公司最大的看点是大股东重商集团对旗下资产的重组,市场普遍预期可能将新世纪百货等优质资产注入上市公司,预计此次重组将结合再融资方案进行,公司业绩水平有望得到提升。鉴于此,给予公司“推荐”的评级。

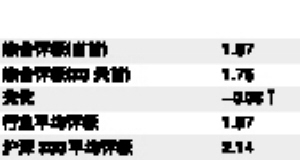

投资评级纵览

综合评级(当前) 1.67

综合评级(30天前) 1.75

变化 -0.08↑

行业平均评级 1.97

沪深300平均评级 2.14