| | 资料来源:公司数据,中金公司研究部 张大伟 制图 |

|

在集团航空主业整体上市消息的刺激下,白云机场股价昨日几度冲击涨停。

白云机场昨日发布公告,拟定向增发不超过1.5亿股股票,发行价格不低于7.09元,公司控股股东广东省机场管理公司认购数量不低于本次发行股份总数的90%,募资收购目标锁定白云机场飞行区资产。

“此次母公司航空资产的注入,将大大提升上市公司的盈利水平”,白云机场有关负责人表示。

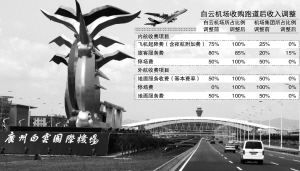

天相投资研究员孙利萍对上述增发方案作了测算。经测算,孙利萍认为,按照白云机场今年各项收费收入,预计公司今年国内航空公司飞机起降收费将增加6250万元,旅客服务费增加2475万元,地面服务收费增加2000万元,停场费预计增加1000万元,方案共增加收入11725万元左右。同时,折旧成本为5000万元左右,向集团交付的水电管理费大约减免1800万元左右。整体测算,预计公司2006年增加利润5712万元;预计2007年飞机起降架次增长在10%左右,按此计算,公司2007年将增加净利润6283万元。

从披露的情况看,白云机场在资产收购完成后,将拥有包括航站楼及其附属设施、跑道和停机坪等资产在内的机场核心经营性资产;而集团公司拥有场区内道路及保障、供电供水等资产,并承担新白云机场建设的一些其他费用。在此基础上,集团公司仅保留了15%的旅客服务费,相关的主营业务收入全部进入作为上市公司的白云机场。

国信证券研究员唐建华因此分析说,白云机场此次收购集团飞行区资产,明显透露出公司构建航空性资产一体化经营体系的发展思路。按照这种思路,唐建华预计,公司将在2007年底启动收购东三、西三指廊和货站资产,以进一步拓展业绩增长空间。

■行业特性

总体上,业内普遍预期未来3至5年内机场业务将维持快速增长。其中,2006年至2020年,预期我国将总共进口飞机达2000架,是现有飞机数量的2.3倍,由此体现出的运力扩张将为机场业务量的增长提供坚实基础。

但是,不同公司业务增长出现分化的特性在机场中表现得尤为突出。典型的是海南省内的两大机场———海口美兰机场和三亚凤凰机场。海南是我国重要的旅游地区,但2005年美兰机场客流量出现罕见的负增长,今年前3季度继续同比下降6.3%;其竞争对手三亚机场却保持了30%的高速增长。同样,首都机场也因为奥运背景以及管理改善、国航等基地公司运作良好等原因,1至9月份累计同比增长达20.4%,明显高于市场预期。机场的区位优势由此可见一斑。

另外,机场的业绩增长具备鲜明的行业周期特点,即在产能未饱和前,收入和利润均呈持续增长态势;当产能接近饱和时,必然开始扩建航站楼和跑道等工程,当这些固定资产投产时,巨额折旧费用和财务费用出现并导致业绩的大幅下滑,但随后又会开始新一轮业绩增长。

■研究员评价

中金公司研究员认为,从白云机场的主业经营发展前景来看,随着机场收费的提高,各机场飞行区的资产回报率相比几年前已有了较大的提升,机场主业资产整体上市已经是大势所趋,同时能保证机场主业生产的一体化,使得公司在生产经营上的管理结构和业务流程更为顺畅。因此,收购飞行区资产对于公司的长期发展将更有好处。