□特约撰稿 陆文磊 屈庆

在不知不觉之中,2006年即将过去。面对2007年,该采取怎样的投资操作策略是目前市场共同关注的话题。

整体上中性偏乐观

我们对2007年债券市场整体上持中性偏乐观的态度。我们认为,植根于体制性原因的巨额贸易顺差将在一个较长的时期内持续存在,2007年贸易顺差将超过2006年,由此导致的债券市场资金过剩格局不会改变,资金仍是债券市场最重要的驱动因素和最根本的支撑力量。在资金过剩的环境下,2007年债券市场面临大幅调整的风险相对较小。但与此同时,2007年宏观经济总体上仍会保持较高的景气度,上半年经济反弹的可能性较大,货币政策会再度收紧,CPI涨幅也将小幅上升,这会给债券市场带来一定的调整压力。

因此,我们对2007年债券市场整体运行节奏的判断是:上半年市场会出现调整,收益率曲线中长端会有所上升,曲线有望呈现略有陡峭的变化趋势;下半年如果经济增速回落,在资金宽裕的环境下,收益率中长端会重新回落,收益率曲线可能会重归平坦化。

把握节奏调配久期将成提高收益关键

我们认为,在基本面变化的影响下,各年段收益率仍会出现不同幅度波动,所以依然存在主动选择和波段操作的空间,通过对市场运行节奏的把握、合理调配久期,将是2007年提高收益关键环节。

进一步分析,从截至11月中旬的市场情况看,由于1年期央票利率处于2.79%的水平,位于我们预测的2007年央票利率合理区间上限附近。因此,我们认为目前央票以及3年以内的国债、金融债、短融依然具备较大的安全性,在2007年上半年债券市场面临调整压力的情况下,是较为理想的防御品种。而对于3-7年期的中期债,截至11月中旬国债收益率曲线上3-5-10和3-7-10年期的凸度已经降至2005年以来的最低水平附近,我们认为,在2007年上半年市场逐渐面临调整压力的情况下,收益率曲线中端凸度过低的格局会得到修复,因此,3-7年期收益率在2007年市场调整过程中会上升幅度会相对较大,而10年期以上收益率则受保险机构对长期债券需求刚性和长期债券供应相对不足的影响,在调整过程收益率曲线长端上升幅度会小于中端。

据此,我们建议投资者在2007年一季度左右主动降低组合久期至3年以内,以防御市场调整风险,待经济基本面和市场预期逐渐趋于稳定、市场调整基本到位以后,择机拉长久期,增持中长期券,通过波段操作提高收益。

在具体的配置品种方面,3年以内的品种我们建议重点配置央票和流动性好的短期金融债,以及一些风险和收益比较好合理的短融品种。另外,考虑到2007年回购利率会因新股发行节奏的变化而出现较大的波动,所以,可以根据回购利率的变化趋势择机增持以回购利率为基准的浮息债。对于3年期以上的国债和金融债,我们建议交易型投资者在2007年一季度主动减持,并根据市场的调整情况和收益率曲线中期段的变化决定增持的时机和规模。另外,由于分离式债券多数到期期限在5-6年,在这类新的品种推出初期,受投资者结构以及缺乏参照等因素影响,可能会出现收益率高企的情况,我们建议投资者可以根据需要增持,这是提高收益的一个较好的途径。

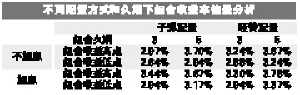

在具体的组合方式上,根据对2007年各年段收益率的预测,我们测算了哑铃型和子弹型两种配置方式下,组合的收益水平和收益率波段区间。其中子弹型配置主要以3-7年期的金融债为主,哑铃型配置中则以1年期央票和10年期企业债为主,然后分别测算在组合久期维持在3和5情况下,两种配置组合持有1年的收益率波动区间6。我们发现,在加息和不加息的情况下,采取哑铃型配置的收益均要高于子弹型配置,同时,由于2007年央票利率和10年期以上收益率波动预计会小于3-7年期国债和金融债收益率波动,所以,哑铃型组合的收益率波动将低于子弹型组合。因此,我们建议投资者(尤其是配置型投资者)可以将哑铃型组合作为2007年主要的配置方式。

子弹配置 哑铃配置

组合久期 3 5 3 5

不加息 组合收益高点 2.97% 3.70% 3.24% 3.67%

组合收益低点 2.64% 2.94% 2.88% 3.24%

加息 组合收益高点 3.44% 3.67% 3.30% 3.78%

组合收益低点 2.94% 3.17% 2.94% 3.37%

不同配置方式和久期下组合收益率情景分析