三大门户网广告强劲增长 □本报记者 张韬

三大门户网站刚刚交出了成绩显赫的三季度财报,网络广告的强劲增长是本季度最大亮点,不过在广告大幅增长的同时,毛利率下降也成为不争的事实。

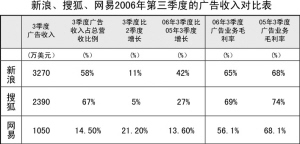

新浪首席执行官曹国伟称,本季度新增加的广告客户及其平均投入的增加导致广告业务在中国内地取得46%的年度增长,在全球范围内增长42%。搜狐公司首席财务官余楚媛在对分析师的财务电话中说,地产、汽车和IT是公司主要的广告来源,此外今年有大量新推出的网络游戏在搜狐上有所推广,导致广告收入增长。

新业务制作成本激增

易观咨询分析师认为,三大门户网广告激增各有各的原因。

新浪的体育销售和营销活动推动了品牌广告业务。而且其消费产品和财经服务的热销增加了汽车、房产和信息技术广告收入。搜狐则通过整合Web2.0社区产品和传统互联网产品扩大了在体育方面的内容优势。网易以“遵从用户体验”为目标进行改版,重点对网易邮箱、网易相册、即时聊天工具“网易泡泡”等进行了升级。

但强劲的广告增长也伴随着成本上升。三家公司的财报都显示,三季度毛利率有所下降。为了能够吸引流量,三家门户网站不惜重金采用了Web2.0手段,包括视频、博客、专业频道等新业务,并通过购买内容与传统媒体加强合作。这些新业务的制作成本激增,导致毛利率减少。

差异化是发展方向

对于未来应该如何提升互联网广告的问题,易观咨询分析师认为,门户网站应利用各自优势提升互联网广告。最重要的是避免同质化,关注收入增加的同时要合理控制成本。

2008年北京奥运期间,门户网站在体育领域高质量内容和表现形式方面的竞争更加激烈,新浪可进一步挖掘富媒体广告形式的作用,搜狐可完善搜狐娱乐播报和搜狐体育播报内容。

随着在纳斯达克上市的中国网络概念股三季度财报纷纷出炉,整体表现优异的中国概念股继续获得华尔街青睐。中国经济高速增长、多达1.23亿名互联网用户,让中国网络概念股充满想象空间。因此,本报今日推出“聚焦中国网络概念股三季报”栏目,揭示相关投资价值。

“免费”模式洗牌网游市场

三大网游公司三季报对比

总营收 净利润

当季 同比 环比 当季 同比 环比

盛大 1810 -45% 7.50% 5520 -12.60% 7.70%

网易(在线游戏) 5820 25.60% -3.70%

九城 810 -12% -24% 2950 26% -9%

(单位:万美元)

□本报记者 张韬

去年,盛大宣布旗下三款主要盈利的网络游戏永久免费时,丁磊对此不屑一顾,而第九城市也专注于如日中天的《魔兽世界》。但随着三季度财报的公布,坚守免费网游的盛大再度获得华尔街青睐,摩根大通上调了盛大的投资评级,由“减持”上调至“增持”。而网易和九城却遭遇了营收环比下降的尴尬,网易更是被花旗等投行下调评级至“卖出”。

盛大三季报一枝独秀

盛大第三季度网络游戏净营业收入(包括MMORPG收入和休闲游戏收入)同比下降6.6%,但环比来看,收入在逐步回升,其第三季度网游收入较上季度增长9.4%,为4.09亿元。这是盛大宣布采取网游免费模式后,连续第三个季度实现盈利。相比之下,盛大在网游上的最大对手网易却出现业绩下滑,网易三季报显示,在线游戏服务收入4.68亿元,环比减少3.7%。九城的盈利主要来自网络游戏《魔兽世界》,其第三季度收入首次下跌,环比下降10%,为2.302亿元。

我们看到,盛大的总营收、净利润和网游都成同比降、环比增的态势,而网易与九城皆出现环比下降的态势。

在网易公布第三季度财报不久,证券分析师们纷纷下调了对网易股票的评级。

尽管网易方面一再声明第三季度游戏业务营收下降是由于“季节”、“竞争”、“误解”三大原因导致,但仍然难以掩盖网易游戏本身存在的内容老化和缺乏新产品的问题。

九城的三季度财报显示,第三季度净营收为2.334亿元,其中来自于网络游戏《魔兽世界》的净营收为2.302亿元;来自于游戏时间的营收在《魔兽世界》贡献的净营收中所占比例为99.4%。 分析师认为,单个游戏控制着整个游戏运营公司,万一有个闪失,公司前景堪忧。

网易、九城跟进“免费”模式

盛大的“免费游戏”模式受到了华尔街的认同。摩根大通的分析师认为:整个市场向道具收费模式转型的趋势不可避免。

而三季度财报似乎也预示着“免费游戏”将带来网游市场重新洗牌。网易的丁磊和九城的朱骏都先后表示要学习盛大走免费的道路。

网易已选择《大唐豪侠》作为其免费模式的第一个尝试。九城朱骏则表示了在3D时代进军免费游戏的想法:免费就是变化了一种收费方式,以装备等收费代替时间收费,这种模式已被公司及玩家所接受,九城未来会考虑推出免费多人角色扮演游戏。

独特商业模式

造就中国概念高价股

□本报记者 张韬

分众传媒(NASDAK:FMCN)、百度(NASDAK:BIDU)独特的商业模式深受华尔街追捧,这使他们的股价也高高在上。

日前,投资银行WR Hambrecht发布报告预计,分众传媒将在中国二级城市中崭露头角。报告给予分众2007年的目标价为85美元。目前,分众广告已占据中国LCD广告90%的市场。

占据中国搜索市场半壁江山的百度公司,再次以漂亮的财务报表证明了实力。百度第三季度总营收为2.393亿元,同比增长169.1%;盈利8530万元,同比增长超过902.5%。昨日,百度报收126.57美元 。

易观国际《2006年第三季度中国搜索引擎市场季度监测》报告显示,2006年三季度,搜索引擎市场规模达到4.16亿元。在搜索引擎市场上,百度依然领跑,收入达2.37亿元,超过了Google中国和雅虎中国的搜索引擎广告收入之和,其市场份额从二季度的50.3%升至第村季度的56.98%。

在中国网络概念股里,百度是收入增速最快的一个。百度的收入平均以每个季度20%到40%的速度增长。而新浪、搜狐和TOM在线三个门户网站的网络广告季度平均增长率在5%到10%之间。

整肃效应显现 SP盈利全线滑坡

□本报记者 陈中小路

对多家纳市的中国SP公司而言,第三季度财报是一道分水岭。此前,两位数乃至三位数的业绩增长并不是神话,而年中信产部和移动运营商联手整肃,让SP第三季度盈利集体“沦陷”。

以TOM在线(Nasdaq:TOMO)、空中网(Nasdaq:KONG)两大SP“领军人物”的业绩为例,TOM在线第三季度总收益和净利润两大关键指标环比分别回落22.3%和55.1%,而空中网也分别下降17%和37%。

“其他SP的情况基本类似,而这样的表现已经比预期要好了。”一位美股投资人甚至对这样的成绩单表示“满意”。而第三季度纳市中国SP股也全线大跌,TOM在线等公司市值一度缩水50%以上。“SP行业的暴利时代已经终结。”华友世纪CEO王秦岱一语点破。

憧憬捆绑运营商

不过,TOM在线有关人士仍然表示,这种短期阵痛对大SP来说也意味着机会———“经过整治,国内电信增值服务市场被净化,有助于龙头公司获得更大的市场份额。”

按照TOM在线的期望,随着中小SP的退市,少量大SP将有机会与运营商展开更紧密的合作,而这一想法与新浪等其他几大SP不谋而合。

值得注意的是,中国移动已在广东启动了新政策———排名前10%的SP有机会优先获得新业务的渠道资源,STK卡绑定以及与运营商在地方市场推广上的合作机会。但新浪CEO曹国伟则谨慎地指出,游戏规则掌握在运营商手里,未来产业利益链的发展取决于他们。

3G或成救命稻草

值得注意的是,突然而至的整肃加速了SP的转型。第三季度,各大SP的抛出地举措此起彼伏。

华友世纪、掌上灵通等纯SP公司频频通过收购、入股等手段,争夺对唱片公司、电视台等上游资源的控制权;空中网选择重金打造其WAP门户网站,图谋在无线互联网时代占到先机;TOM在线和中华网选择了弱势收购的战略储备式策略。

尽管令人眼花缭乱,SP的预期仍不乐观。TOM在线在三季报中称:“无线业务仍将处于低落的水平。”而其他SP公司也普遍预计第四季度收益还将有10%以上的跌幅。

曹国伟对记者表示,随着SP行业回归理性,尽管利润率在短期内会下降,但未来肯定会趋于平稳,并再次朝上走。而在空中网CFO甘剑平看来,SP行业有望伴随着3G的来临在明年恢复生机———“明年上半年,无线业务营收会恢复增长。”

四大SP三季报对比

总营收 净利润 第四季度

收入预期

当季 同比 环比 当季 同比 环比

TOM 3895 -15.20% -22.30% 528 -59% -55.10% 3450—3550

在线

华友 1800 9.20% -1.70% 160 -68% -5.60% 1700—1800

世纪

掌上 1960 -4.40% -15.99% 100 -75.60% -67.70% 1600—1700

灵通

空中网 2508 24% -17% 482 41% -37% 2050—2150

(单位:万美元)