| | 石正同:国联安基金管理公司副总经理。美国伊利诺大学财务金融管理硕士。曾任日本大和投信(香港)资深投资经理,英国保诚投信(台北)投资长,汇丰中华投信(台湾)投资部副总。 |

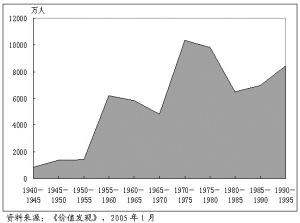

| | 中国新增人口数量分布 (建国后三次婴儿潮分别发生在20世纪70年代和90年代) |

|

□主持人:邹民生 乐嘉春 居民金融资产结构将发生快速变化,对证券市场资金供给产生多重影响

主持人:这两天,中国A股市场在临近历史最高点时发生激烈震荡,日振幅达100点之巨,引起各方关注。今天我们也来谈一谈与股市相关的未来十年中国基本面上的两个重要数据的演变趋势,一个是居民金融资产的结构性大变局问题,还有一个是人口红利问题。尽管人口问题我们已经谈过几次,但和你这样的投资界人士谈这个问题,还是第一次。

石正同:好的。你们选择的这两个话题很重要。我们最近刚刚完成一项研究,与这两个话题很接近。你谈到的居民金融资产结构,不仅与股市有关,更对经济金融的方方面面都有影响,而人口问题更是我们观察经济增长趋势不可忽视的最重要因素。这里,我先就第一个问题谈谈看法。

在比较中国居民与发达国家居民的金融资产结构时,一个明显差异是中国人的储蓄比例太高,而发达国家居民投资类金融资产则占相当的比例。中国居民把钱存在银行里挣利息,发达国家居民把钱用于投资挣红利。结果怎么样呢?存银行的钱被金融机构用来挣大钱,而付给存款人的则是按规定支付的微薄利息,并且还要缴税,如果加上通胀因素,存款人很可能享受的是负收益。而用于投资,如果品种和时机选的合适,那么投资人所得到的收益远远要大于存款人,并且还不赋税。

按照中国经济增长的趋势与速率来计算,只要你不是在太坏的点位介入市场并且不做不恰当的频繁操作,你的收益肯定是要好与存款人的。当然,作为投资人还需要有承担相应风险的思想准备。对于这个浅显的道理现在有许多人已经有所了解了。其实,从发达国家的经验看,当人均GDP超过1000美元之后,当居民在温饱之余尚有闲钱之后,把资金投向投资市场是自然的选择,而居民金融资产结构发生变化是迟早的事。

这个道理虽说简单,但是中国居民如果一旦照此操作起来,那将对包括证券市场在内的整个金融投资市场发生非常重要的影响。因为,居民的金融财富一直是中国证券市场资金供给的主要源头,而未来十年,居民财富结构和证券市场资金供给之间的互动关系,将会因居民金融意识的改变而发生重大改观。资本市场将会因居民投资行为的变化而发生难以预估的走向。这是我们作为机构投资者必须要做好认真研究的重要课题。这也是一个千载难逢的历史机遇啊。

证券投资基金将成为未来中国证券市场资金供给的主要来源

主持人:你说到了一个关键点,就是资金问题。说到底,观察资本市场有两个最基本的硬指标,就是资金的流量和流向。对居民金融资产的结构性变化,你怎么看?具体来讲,你对居民金融资产结构与规模有什么具体预估?

石正同:我们注意到,人民银行的一份调查资料部分说明了中国居民的资产偏好。该数据显示的是2001年底的国民财富存量,当时中国个人金融资产的11.2%在现金、71.7%在银行存款(两项共占83%)、13.5%在有价证券、1.7%在保险。了解2001年末的数据,对我们今天的分析很有帮助。当时的证券市场呈现牛市特征,正在向历史高点进发,同时全国范围内的房地产市场尚未成为吸纳大量资金的场所,而证券投资基金则还是证券业的新生力量。

现在,我国居民财富的总量已经比2001年底有了大幅增长。在全国性的房地产市场吸收了大规模的居民财富同时,居民的储蓄存款也突破了15万亿人民币。在总量增长的同时,居民的财富形态偏好正在发生重大变化。虽然根据统计数据目前储蓄仍然占中国个人金融资产的比重在75%以上,和2001年末的情况并没有本质的改变,但是随着证券市场财富效应的扩散,居民将会为其个人财富储备寻求更高收益的通道。

这一结论的得出,除了经验判断之外,近期居民储蓄结构的变化,活期存款增多,流向证券市场的资金增多,便是一个例子,而好几家基金产品在1、2天内能够集聚数百亿资金,即提供了重要证据。居民的储蓄存款并非铁板一块,我们有理由认为,随着居民理财意识的增强和基金赚钱效应的传播,基金分流存款的趋势将不可逆转。

居民金融资产向资本市场倾斜,以及基金分流存款将给证券市场的投资人结构带来巨大影响。应当说,过去中国证券市场的投资者结构是不符合可持续性发展要求的,只有高素质的投资者更多地参与这个市场,才能为证券市场的发展奠定良好的投资者基础。根据2006年6月末的数据,中国证券市场大部分的可自由流通市值(76%)仍然持有在散户投资人手中,另有16%的市值是由证券投资基金持有,QFII持有3%。我们有理由认为,由于时间、精力的限制,现在手头有闲钱的居民很可能会通过证券投资基金的方式投资于股市,这将会改变散户一大堆但影响力有很小的投资者结构状况。

因此,我们预判,个人投资的证券投资基金将成为未来中国证券市场资金供给的主要来源,假设在未来三年里股市总市值达到15万亿左右的规模,其中,证券投资基金占比提高到25%左右,则证券投资基金所持有的总市值将可能达到4万亿。到2015年,中国投资业管理的资产规模将达到2万亿美元,其中增长最强劲的领域将发生在个人基金市场,该市场将有10倍的成长猛增到1万亿美元,这意味着个人投资的基金将达到所有专业投资机构管理的资产的50%。

居民财富结构的变化和证券市场资金供给结构的变化,为中国投资者通过证券市场分享经济成长成果奠定了基础。而未来中国经济的黄金十年,也将是中国证券市场投资者,尤其是证券投资基金投资者的黄金十年。

在教育水平提高和城市化背景下,中国总人口将进入历史性的黄金组合阶段,这对国民财富由储蓄向多元投资转化是非常有益的

主持人:先前我们看过高盛一份有关人口与经济关系的研究报告,你们最近的报告中也讲到了人口问题。作为机构投资者,为什么对人口问题如此关注呢?

石正同:投资界关注人口问题,是必须要做的功课。因为人口与投资、消费、储蓄,与经济增长、行业走向、企业利润有密切关系。根据相关人口统计资料,我们认为,中国人口正在形成黄金组合,这将给未来10年的中国经济增长注入充沛源泉。未来黄金十年,是这批处于人生中黄金岁月的中国人的十年。

由于中国在上世纪中期实施鼓励生育政策和70年代末开始实施至今的计划生育政策,中国的人口结构可以说是比较确定的。从总人口来看,未来十年人口增长的停滞趋势已经非常明显,由于计划生育政策、教育水平的上升,以及城市化等因素的影响,中国妇女的平均生育率下降和育龄妇女人数下降的趋势已经不可逆转,这将使得计划生育政策取得历史性的成果,中国总人口在未来十年的增长将趋于停滞,随着时间的推移,还将呈现逐渐减少的趋势。

从人口的年龄结构看,建国后,中国人口增长的极高峰即是1965~1974年和1985~1989年,现在,这个年龄段的人口分别处于33~42岁、18~22岁,未来十年,将分别进入44~55岁、28~32岁的人生阶段,也就是说,从2007年到2017年,是中国人口最多的年龄段分别进入其人生中的33岁到55岁和18岁到32岁的阶段,因此,我们认为未来十年是中国人口结构的黄金时期,中国人口最多的人将进入其人生中的黄金阶段,这也是中国未来经济增长的核心基础之一,而且人终将长大,这个趋势是绝对不可逆转的。

再从人的一生中不同年龄段的情况看,人口统计学原理告诉我们,人在一生中的0-20岁左右是成长期,20-30岁是成家期,按照现在中国青年人的基本情况,会在25-30这个阶段成家,并同时购买人生的第一套房子,30-50岁将是人生中的大宗消费高峰时期,这个阶段将购买家庭居住的主要住宅,购买交通工具———汽车,养育儿女,赡养老人。总之,这个人生阶段的男女是社会的中坚力量,也是家庭的主心骨,人们将在这个阶段赚取人生中最多的收入,也贡献最多的消费。因为年龄特征而引发的所谓婴儿潮效应在日本、美国等国家都发生过,这两个国家的生育极高峰出生的人口分别是在80年代和90年代进入人生的黄金年代。这是我们看好未来十年中国经济的最重要的人口因素。

而教育水平的提高和城市化也是影响人口结构的重要变量。据统计,2002年全国普通高校毕业生为145万人,2003年全国高校毕业生212万人,2004年全国有280万高校毕业生,2005年,全国普通高校毕业生人数达338万,比2004年增加58万人,增幅达20.71%。而从高校毕业的中国学生的人数增长趋势在未来5年将保持下去,预计到2017年的毕业生人数将超过1000万。由于高等教育扩大招生规模发生在中国人口最多的年龄段之中,这将显著改变中国总人口的教育结构。这种受过良好教育的人口,既是消费的主体,也将是投资的主体。这是我们看好未来十年投资市场的又一个重要理由。

与此同时,教育水平的提高也是城市化的一个非常重要的方面。对于很多中国农村的年轻人来说,考入大学后在城市里找到工作更是一个好的人生选择。未来中国的城市化牵涉到相当大规模的人,有统计预测,在1994年到2024年的30年内,中国的城市人口可能会从3.5亿增加到7.5亿。这样如果总人口如前所述保持在13亿左右的话,那么到了2024年中国城市的人口占总人口的比重将达到60%左右。

在中国,城市家庭和农村家庭的收入差距一直在扩大。这对于经济增长而言并不是什么坏现象,因为为了寻找报酬更高的工作并提高收入水平而发生的城市化将带来更多的效率,一方面,城市的生活将比农村较有效率,另一方面,农村的生产也将因为过剩劳动力的城市化而重新获得生机。而城市人口的增加,也将为造就更多的投资者创造最重要的条件。因为,相对来讲,城市人口的投资行为与偏好要明显高于农村。

总之,在教育水平提高和城市化背景下,中国总人口将进入历史性的黄金组合阶段,这对中国经济的增长和国民财富由储蓄向多元投资转化是非常有益的。