截至目前,共有15个国家和地区的47家外资保险机构在华设立了121个营业性机构,135家外资保险机构设立了近200家代表处。相比入世之初,目前在华保险机构数量已经是当时的3倍还多。 5年里,外资保险公司的保费收入从2001年底的33.29亿元人民币,增长到2005年底的341.2亿元人民币,与入世前相比增长了约9倍。

□本报记者 邹靓

实习记者 李春燕

入世五年来,中国保险业履行入世承诺基本实现对外开放。业界普遍评价,相比银行业的开放,保险业在2005年底就提前结束入世过渡期,率先在金融业实现开放。

5年增长9倍的神秘力量

2001年12月11日,我国加入世界贸易组织时,保险业做出了“高水平、宽领域、分阶段”的开放承诺。

截至目前,共有15个国家和地区的47家外资保险机构在华设立了121个营业性机构,135家外资保险机构设立了近200家代表处。相比入世之初,目前在华保险机构数量已经是当时的3倍还多。

5年里,外资保险公司的保费收入从2001年底的33.29亿元人民币,增长到2005年底的341.2亿元人民币,与入世前相比增长了约9倍。

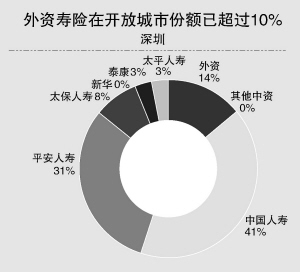

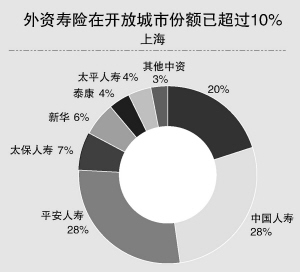

2005年底,外资公司占全国市场的份额为6.92%,较入世前的1.58%增长了5.34个百分点。在北京、上海、深圳和广东四个开放较早、外资保险公司较为集中的地区,外资保险公司保费收入分别占当地市场份额的19.43%、17.37%、10.14%和8.86%。

然而,中国保险业的开放并不像银行业那么彻底。截至目前,我国寿险业依然没有放开外资设立寿险公司必须合资的限制,且外资在合资寿险公司中的占比不得超过50%,美国友邦依然是寿险市场的特例。产险市场上,虽然外资产险公司均采用了独资方式进入中国,但是受政策限制不得经营机动车第三者责任险。

中央财经大学保险系主任郝演苏表示,由于寿险开放政策上的强制合资,中国寿险市场出现了一个尴尬的局面。“由于寿险业的强制合资政策没有像银行业那样设定中资方必须为金融机构,目前合资寿险公司实际上已经成为了外企与国企的合作,这在资源整合和公司经营上加大了成本,也为日后的长远发展埋下了隐患。”

寿险“二度进攻”

外资保险机构进入我国寿险市场,可以追溯到1992年美国友邦保险公司设立上海分公司。

友邦的进入从营销制度到营销理念,都给中国寿险市场带来了新的气象。某中资寿险公司高层在评价目前的寿险营销的时候,依然认为包括中国人寿、平安寿险在内的寿险业重量级公司都直接或间接的学习了友邦的营销制度。

郝演苏认为,从1994年至今的12年中,中国寿险业最具代表性的实践来自于中国平安。“入世之前,平安通过战略调整,将业务重心从财产保险移至人寿保险。在短短三年内,就超过了当时寿险市场老二的太保寿险。入世之后,他在风险管理和公司内控上的调整,创造了一个成功经营的范本。平安影响了整个行业。”

某中资寿险公司高管指出,在中国保险业流传着这样一句话,“人保是中国保险业的冲锋队,平安是中国保险业的指挥官”。过去的五年中,包括新华人寿、泰康人寿、太平寿险、生命人寿等一系列新兴寿险公司的高管团队中,都能够看到平安人的身影。

2001年入世之前,财产保险占中国保险业市场70%的市场份额。随着寿险营销体制的推广和国家医疗保障政策的偏向,至2004年年底,保险市场结构的3/4已经由寿险占据,这个比例维持至今。

目前的寿险市场,中国人寿、平安寿险、太保寿险为公认的“寿险三巨头”。

与此同时,包括新华人寿、泰康人寿、太平人寿在内的第二梯队也正发展壮大。外资寿险公司则依然以美国友邦为代表,带领太平洋安泰、中德安联、中保康联、联泰大都会等合资寿险公司迎头赶上。

产险“诸侯蓄势”

2003年底,中国非寿险市场对外国非寿险公司在华设立独资子公司放开政策,至此,外国非寿险公司在华设立形式可在分公司、合资公司以及子公司中间自由选择。除有关法定保险业务外,同时向外资非寿险公司放开所有业务限制。

2004年5月,中国保监会发布《关于外国财产保险分公司改建为独资财产保险公司有关问题的通知》,允许此前已经设立的外国财产保险分公司在符合一定条件的前提下,改建为独资保险公司。随即包括三星火灾、日本财险在内的四家外资财险公司获批“分改子”,成为外资独资财险公司。

2004年底,对外资保险公司经营业务的地域限制业已全面放开。截至目前,外资保险公司已在14个省、自治区和直辖市设立机构和开展业务。

郝演苏指出,从维护企业形象和品牌效应的角度来说,外资保险公司进入中国能够选择独资的都不会选择合资。在财产险市场,外资财险公司以独资身份进入中国,并没有对本土保险公司构成太大压力。“原因在于他的服务人群几乎都是与其母国资本相关的企业,这对扩大、促进、吸引外资企业在中国的发展起到了很大作用。”

自2003年以来,外资财险公司大规模进入中国市场,在引进丰富产险产品的同时却受到区域布点对业务发展的限制。目前,中国人保依然占据中国财险市场超过50%的市场份额。

数据显示,2005年中国产险市场保费规模达到1230亿元,2001-2005年复合增长率达到15.7%。其中车险年均增长19.3%,已经成为产险市场增长的主要业务来源。

多家中外资财产保险公司高层表示,已经在责任险、企财险、家财险等业务领域加大研发力度,预计自明年开始,车险以外的其他财险业务领域将迎来竞争焦点。

角逐下一个五年

从中国目前的人寿保险市场来看,全国人寿保单持有量(即保险深度)仅为10%,其中北京为28%,上海略高,但也依然小于40%。而目前全世界寿险保单覆盖率的平均水平为150%,最高的日本接近600%,台湾地区超过230%,中国香港也已经突破100%。

从业界认可的数据来假定,有30%到40%的中国人口有能力持有人寿保单,从现在10%的保险深度提高到20%、30%,目前中国寿险市场的保费收入将比目前翻上四番。这还仅仅是在于新客户的开发方面。“如果算上老客户的深度挖掘和保险密度(人均保费收入)的拓展,中国寿险市场的前景可以说相当广阔。”某中资寿险公司高层表示。

而从保险资本另一个角度来看,郝演苏预测,在我国政策制度没有太多调整的情况下,中外资保险公司的竞争格局在下一个五年将不会有太大变化。“如果有变化的话,外资也只会在隐性控制上有所动作。”他所指的隐性控制,是指在不突破《中外合资企业条例》中界定是否为中外合资企业的25%股权上限的基础上,外资在保险公司中占据第一大股东的情况。

公开资料显示,目前平安集团的外方股东汇丰、新华人寿的外方股东瑞士苏黎世金融集团、泰康人寿的外方股东瑞士人寿,都已经在上述合资寿险公司中占据第一大股东的地位。而更多的案例中,具有长期战略眼光的外资保险公司为躲避国内政策对外资保险公司在营业区域、业务范围上的限制,采取了在合资寿险公司中占股24.9%的策略,同时通过资本的自然属性谋取话语权。

下一个五年,将是中外资保险机构敏感于政策走向的五年,也将是中国保险业展开新一轮市场角逐的五年。

张大伟 制图