| | 张大伟 制图 |

|

□中信证券分析师 王德勇

步入2006年,房地产公司不得不面临这样的现实:一方面土地成本在不断地抬高;另一方面,抑制房价上涨似乎成了政府的头等大事。房地产企业从1998年以来从没有面临过如此恶劣的产业生态环境,在这种条件下,如何判断房地产上市公司投资价值?

政策调控缔造属于资本的商业规则

国家对地产业宏观调控有两项重要政策:一是出台新的土地政策,二是控制银行信贷,从两个关键的环节抬高了房地产行业的准入门槛。房地产行业正在建立属于“资本”的新的商业规则。

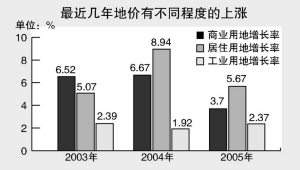

实行土地“招拍挂”以及一系列土地新政之前,土地出让的“暗箱操作”受到颇多指责,更加透明的“招拍挂”方式确实有效杜绝了这一现象,把土地腐败中个人、某一团体或开发商的收入转化成国家的利益,同时相伴而生的是最近几年土地价格的上涨。

最近几年,除了信贷,中国银行业对房地产业更重要的支持是提供了按揭贷款。两项相加,房地产投资60%左右的资金来自于银行。调控也罢,加息也好,这一格局一直没有根本性的变化。

另一方面,中国的银行有着天然的对风险的厌恶。在当前直接融资渠道不发达的中国,银行的地位举足轻重。维护金融和社会稳定,提高贷款质量,防范风险成为了必然的选择。在这样的背景下,提高房地产贷款质量成为了银行的主要工作。随之而来的就是银根对地产的紧缩,表现为对放款对象的甄别和对放款条件的提高。

正是由于土地新政的出台连同银根对地产的紧缩,抬高了房地产行业的准入门槛,资本在地产业显现出了力量。

房企的垄断地位逐步加强

宏观调控有效地提高了房地产行业的准入门槛,提高了行业的集中度。

“2006中国房地产百强企业研究”报告显示,房地产百强企业去年总体资产规模水平呈上升趋势,并出现了一批大型企业。其中,总资产规模超过100亿元的有15家,超过200亿元的有7家。百强企业2005年实现销售额2384亿元,占全国市场份额的18.06%,比2004年的13.49%、2003年的8.43%有较大幅度上升。在百强中,综合实力排名前10位的企业去年实现销售额686.62亿元,占全国市场份额的5.2%,分别较2004年、2003年增长了35.84%、92.45%,市场份额呈现逐年递增的趋势。研究显示,中国房地产行业资源开始逐渐向大型房地产企业集中。百强企业2003至2005年连续3年的年均销售额增长率为61.4%、年均主营业务收入增长率为49.35%、年均净利润增长率为50%,增长率处于30%至50%的企业最多。

房地产企业通过对土地资源的垄断,其在产业链中的地位不仅没有削弱,反而在不断加强。我们通过波特理论来对其进行分析。

从上游来看,土地一级市场是政府完全控制主导的,土地转让二级市场政府审批程序也具备有效的控制力。2004年的招拍挂制度,把众多的中小企业赶出市场,提高了行业的集中度,使土地资源向优势企业集中,整个行业的垄断属性得到进一步强化;对建筑施工企业地产公司更处于强势,表现为垫资施工,充分挤压了建筑企业的利润空间。

从下游来看:土地资源稀缺,房地产并不是一个完全竞争市场,卖方市场下开发商保持了对消费者的绝对强势,突出的表现有:先收定金、期房销售、信息不透明,“招拍挂”制度后土地出让金的提高形成的开发成本增量完全可以顺利实现“成本转移”,由购房人———消费者承担。

从有无替代的产品来看,如果说新开发的商品房有替代品的话,那就是二手房了。但是,二手房出售后房主多数要购买新的商品房满足居住的需求,一般而言,新购置房面积都会比旧房面积大,这样,这部分新增的需求实际上会起到拉动房价上涨的作用。因此,严格意义上讲,商品房没有替代产品。

从新进入者进行考察,宏观调控抬高了房地产行业的准入门槛。未来的地产业,不可避免有新的进入者,但是短期内不会对已经掌握了大量土地资源的地产公司形成威胁。

综合来看,处于强势地位的地产公司会利用垄断优势,获取超额利润。

行业新规则下挖掘公司新价值

新的游戏规则考验房地产企业的“资金运作”能力,只有具备良好“资金运作”能力的企业才能在行业准入门槛抬高的前提下争抢到更大的蛋糕。这种能力跟融资、获得土地能力、管理能力、设计营销策划能力、品牌、后期服务、行业整合能力等等都息息相关。

我们从房地产行业的产业链入手,寻找衡量企业“资金运作力”的因素:

1、土地资源环节

拿地是资金运作的起点,我们认为,土地环节与“资金运作力”相关的因素主要有以下几点:

股东背景:包括大股东土地有可能注入公司,大股东有良好的社会资源,大股东可能为上市公司拿地提供资金支持等等。

规模实力:在“招拍挂”的背景下,实力弱小的公司很难拿到大量优良的土地。

政府关系:目前拿地环节还没有完全实现市场化运作,与政府关系良好的企业容易有意外斩获。

公司战略:在什么区域拿地,拿什么样的地,拿多少地,这些都与公司战略制定和实施能力息息相关。

购并能力:随着土地供应减少,行业整合风起云涌,通过购并的方式可以拿到更多、更便宜的土地。

2、施工环节

施工环节一方面与建筑成本息息相关,另一方面施工的速度和进度直接关系到资金的周转。与该环节关联的主要要素有:

规模和实力:决定与施工企业谈判的能力。

管理能力:管理优良的企业能够合理安排工期,达到资金运用的合理化。

3、配套产业(主要是前期设计、建材设备采购)

前期设计不仅决定未来销售的速度,而且与开发的成本密切相关,设备和材料的采购也会影响企业的资金安排。与该环节关联的主要要素有:

规模和实力:决定与建材商、设备商谈判的能力。

策划设计能力:决定企业的产品定位,未来销售的速度。

人才与队伍的建设:决定前期策划与设计的水平。

4、企业层面

企业是房地产开发的主体,企业的素质直接决定着其资金运作能力的强弱,与企业自身素质相关的主要要素有:公司战略、管理能力、企业领导与企业文化、人才与队伍建设(激励体系)。

5、资金来源

资金来源主要是指企业的融资能力,该项能力与企业的各个层面都息息相关。主要包括:股东背景、规模实力、政府关系、公司战略、管理能力、融资能力、品牌等等众多要素。

6、购房者

购房者是企业的客户,是企业资金运作最关键的环节,这一环节是企业实现收入和利润必不可少部分。用最低的成本、最快的速度实现销售,完成资金的循环需要企业有过人的能力,而与该项能力相关的主要因素有:规模实力、政府关系、营销能力、管理能力、品牌。

综合以上论述,我们得出与企业“资金运作力”相关的十二大因素,并从这些要素出发来设计评估指标,对重点公司的“资金运作力”进行比较,结果见下表。

银行重要调控政策一览

发布时间 发布单位 主要政策内容

2003年6月5日 中国人民银行 要求商业银行加强房地产信贷业务管理

2004年4月27日 国务院 提高房地产开发资本金比例

2005年3月17日 中国人民银行 上调个人住房贷款利率

2005年8月15日 中国人民银行 建议取消期房预售制度

2006年4月28日 中国人民银行 加息以抑制投资需求,稳定房地产价格

2006年10月20日 北京银监局 没有结构封顶商业银行不准发放按揭贷款

部分重点公司“资金运作力”评估表

相关差别 权重 万科 金地集团 招商地产 华侨城 保利地产 中宝股份 金融街 深振业

1.股东背景 3 1 1 3 3 3 1 2.5 1.5

2.规模实力 6 6 3 5 5 5 4 5 3

3.政府关系 4 2 2 3 4 4 3 4 2

4.公司战略 3 3 3 3 3 3 2 3 1.5

5.购并能力 1 1 0.5 0.8 0.5 0.8 0.5 0.5 0

6.管理能力 4 4 4 3 3 3 2.5 3 1

7.营销能力 1 1 1 0.8 1 1 0.8 0.8 0.5

8.策划设计能力 1 1 1 0.8 1 1 0.5 0.8 0.5

9.融资能力 1 1 1 1 1 1 0.8 0.8 0.5

10.品牌 2 2 1.5 1.5 1.5 1.5 1 1.5 0.2

11.企业领导与文化 2 2 2 1.8 1.5 1.5 1 1 0.2

12.人才与队伍建设 2 2 2 1.5 1.5 1.5 1 1 0.2

总计 30 26 22 25.2 26 26.3 18.1 23.9 11.1